Les règles du jeu changent partout, et vite

Si vous avez un portefeuille crypto, vous ne pouvez plus ignorer les lois. En 2025, les pays ont redessiné entièrement leur approche des actifs numériques. Ce n’est plus une question de « si » une régulation va arriver, mais « comment » elle va vous toucher. Aux États-Unis, en Europe, à Singapour ou à Hong Kong, les règles ne sont plus les mêmes. Et ce n’est que le début.

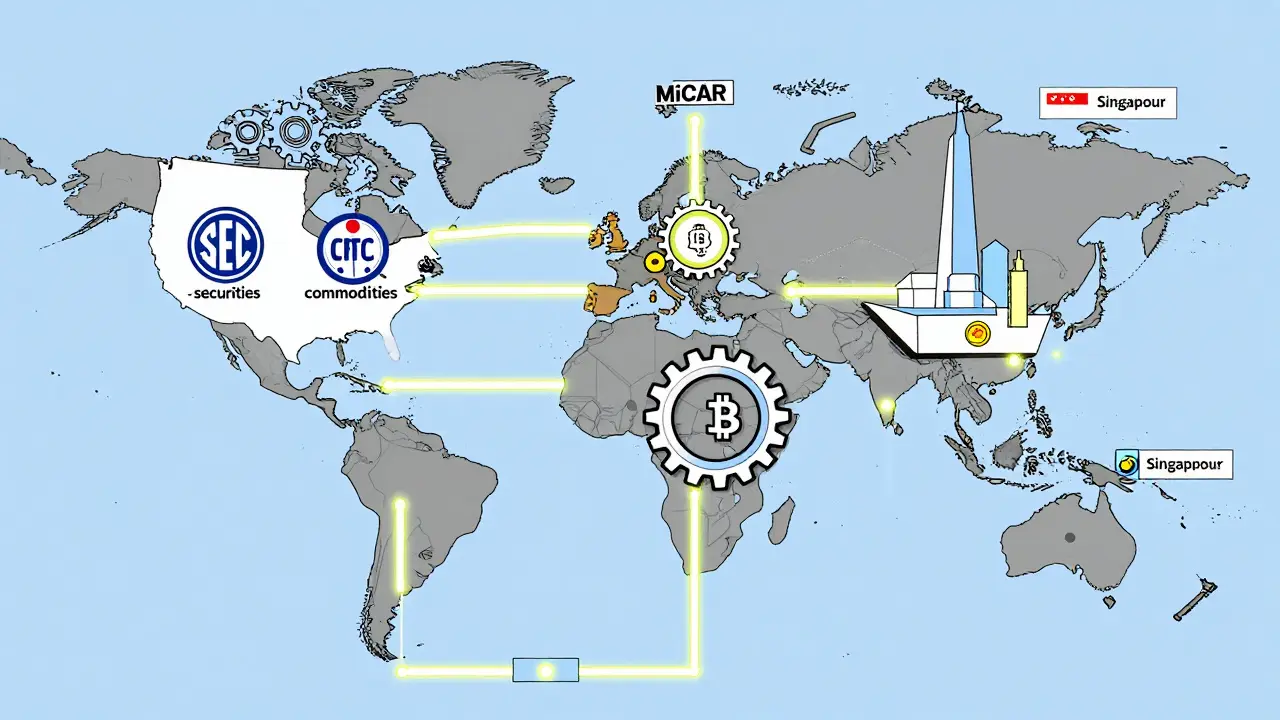

Les États-Unis : de la chasse aux sorcières à la clarification

En janvier 2025, l’administration Trump a mis fin à la stratégie de « régulation par l’action » qui avait dominé les années précédentes. L’ordre exécutif du 23 janvier a créé une task force inter-agences chargée de clarifier les règles. Ce n’était pas une simple déclaration : les faits ont suivi. Le 27 février, la SEC a annoncé que les memecoins - comme Dogecoin ou Shiba Inu - ne seraient plus classés comme des titres. Cela a mis fin à des années d’incertitude pour les développeurs et les plateformes.

La SEC a aussi fermé sans sanction les enquêtes contre OpenSea, Robinhood et Coinbase. Ce n’était pas un pardon, mais une reconnaissance : les anciennes interprétations ne fonctionnaient plus. Pourtant, tout n’est pas rose. OKX a plaidé coupable en février 2025 pour avoir opéré sans licence, et a dû payer des amendes colossales. Cela montre que les autorités ne sont pas devenues laxistes - elles sont simplement plus ciblées.

Le Stablecoin Trust Act et le FIT Act, deux projets de loi majeurs, avancent en Congrès. Le premier exige que les émetteurs de stablecoins tiennent des réserves séparées, auditées par la Réserve fédérale et l’OCC. Le second donne à la SEC le contrôle des actifs jugés titres, et à la CFTC ceux considérés comme des marchandises. Pour la première fois, les États-Unis ont une vraie architecture réglementaire pour les crypto.

L’Europe : MiCAR, mais pas sans douleurs

La régulation européenne, MiCAR, est entrée en vigueur en 2025, mais son application a été un cauchemar logistique. Les entreprises ont dû se conformer à des exigences complexes : capital minimum, transparence totale des réserves, protection des clients, audits trimestriels. Chaque pays de l’UE a appliqué les règles à sa manière. La France a favorisé les plateformes d’échange avec des délais de transition plus longs. L’Allemagne a imposé des contrôles plus stricts sur les staking. La Suisse, hors UE, est devenue un refuge pour les entreprises qui voulaient éviter la bureaucratie.

Le vrai défi ? MiCAR ne couvre pas tout. Les protocoles DeFi, les NFT non-fungibles de valeur, les tokens de gouvernance - tout cela reste dans une zone grise. Les entreprises doivent deviner comment les autorités vont interpréter leurs produits. Résultat : beaucoup retardent les lancements en Europe jusqu’à ce que les premiers cas de jurisprudence soient établis.

Asie : Singapour et Hong Kong, les nouveaux hubs

Alors que l’Europe hésite et que les États-Unis se restructurent, l’Asie a agi. Singapour a finalisé son cadre pour les stablecoins en mars 2025, exigeant une couverture à 100 % en réserves liquides et des audits mensuels. Hong Kong a lancé un système de licences pour les échanges, les services de garde et même les marchés de dérivés crypto. Les entreprises qui veulent opérer en Asie doivent maintenant répondre à des exigences plus précises qu’en Europe.

Leur secret ? Ils ont appris des erreurs des autres. Pas de vague de régulation brute. Pas de chasse aux actifs. Juste des règles claires, appliquées avec rigueur. Résultat : des entreprises comme Binance, Kraken et Bitget ont déplacé des équipes entières vers Singapour. Hong Kong a vu une augmentation de 78 % des demandes de licences en 2025, selon les chiffres de la Commission des valeurs mobilières.

Les organismes internationaux : qui tient les rênes ?

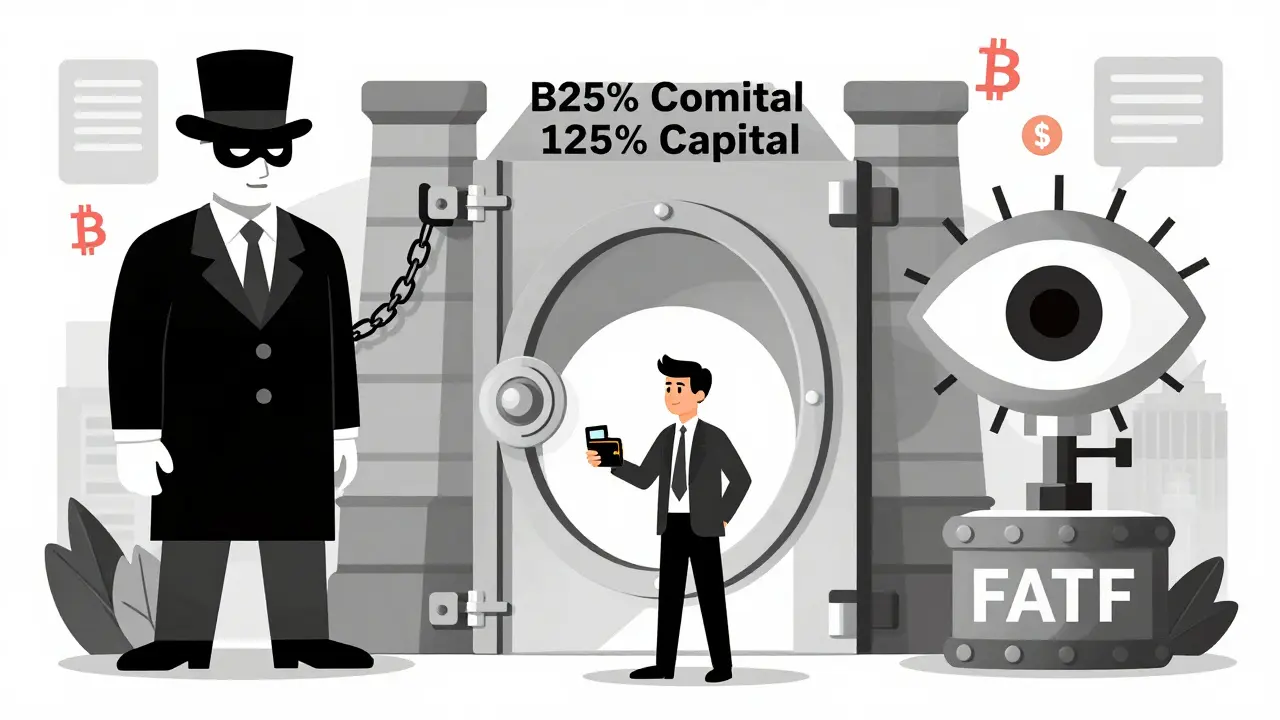

Personne ne contrôle vraiment les crypto, mais certains jouent un rôle clé. Le Bank for International Settlements (BIS) est l’organisme qui coordonne les banques centrales du monde entier. En 2025, il a publié des lignes directrices sur les stablecoins et les CBDC (monnaies numériques de banque centrale), en mettant en garde contre les risques systémiques.

Le Basel Committee on Banking Supervision (BCBS) fixe les normes de sécurité pour les banques a imposé des exigences de capital pour les institutions qui détiennent des crypto. Les banques doivent maintenant réserver jusqu’à 125 % de la valeur de leurs actifs numériques en fonds propres. Cela rend les investissements dans les crypto beaucoup plus chers pour les banques traditionnelles.

Le Financial Action Task Force (FATF) veille à ce que les crypto ne soient pas utilisées pour le blanchiment a renforcé sa règle de voyage (travel rule). Désormais, toute transaction supérieure à 1 000 $ doit inclure les noms et adresses de l’expéditeur et du bénéficiaire - même pour les portefeuilles non hébergés. Cela met les exchanges sous pression : ils doivent désormais collecter des données sur des utilisateurs qui ne sont pas sur leur plateforme.

FinCEN : le piège américain invisible

La FinCEN est l’agence américaine chargée de la lutte contre le blanchiment a proposé une règle en 2025 qui pourrait tout changer. Elle veut que les banques et les services de transfert d’argent déclarent toutes les transactions en Bitcoin ou Ether impliquant des portefeuilles non hébergés - c’est-à-dire ceux que vous contrôlez vous-même, comme MetaMask ou Ledger.

Si cette règle passe, vous ne pourrez plus envoyer 5 000 $ en BTC à un ami sans que votre banque doive signaler l’opération. Cela rend les transferts personnels presque impossibles sans passer par un exchange. Ce n’est pas une attaque contre les crypto - c’est une tentative de les rendre aussi traçables que les virements bancaires.

Que faire pour rester informé ?

Vous ne pouvez pas suivre chaque changement législatif en direct. Mais vous pouvez vous organiser :

- Abonnez-vous aux bulletins officiels : SEC (États-Unis), ESMA (Europe), SFC (Hong Kong), MAS (Singapour).

- Surveillez les changements de classification : Si un actif passe de « marchandise » à « titre », son traitement fiscal et légal change du tout au tout.

- Utilisez des outils de conformité : Des plateformes comme Chainalysis ou Elliptic offrent des mises à jour en temps réel sur les régulations locales.

- Évitez les portefeuilles non hébergés pour les gros montants : Si FinCEN applique sa règle, vous pourriez être bloqué par votre banque sans raison claire.

- Conservez vos preuves : Sauvegardez les emails, les communiqués, les captures d’écran des règles. En cas de litige, vous aurez besoin de prouver que vous étiez en conformité au moment de l’action.

Les erreurs à ne jamais commettre

Beaucoup pensent que « si je ne suis pas aux États-Unis, les lois américaines ne me concernent pas ». C’est faux. Si vous utilisez une plateforme américaine, ou si vous avez des clients américains, vous êtes concerné. Même si vous êtes en France, si vous acceptez des paiements en BTC de quelqu’un aux États-Unis, vous entrez dans le champ de la loi américaine.

Autre erreur : croire que « les lois ne s’appliquent pas aux petits ». En 2025, la SEC a poursuivi un développeur indépendant qui avait lancé un token sans licence. Il n’avait que 12 investisseurs. Il a perdu 250 000 $ en amendes et en frais juridiques. La taille ne protège plus.

Et ne comptez pas sur les « conseils » de Reddit ou de Telegram. Les régulateurs ne reconnaissent pas les opinions en ligne. Ils ne regardent que les textes de loi et les décisions judiciaires.

Et maintenant ?

En 2026, les crypto ne sont plus un domaine sauvage. Elles sont intégrées au système financier mondial - et comme tout système financier, elles sont régulées. La bonne nouvelle ? Les règles sont enfin plus claires. La mauvaise ? Elles sont plus nombreuses, plus strictes, et plus interconnectées.

La clé n’est plus de contourner les lois, mais de les comprendre avant de bouger. Un investisseur qui suit les changements en temps réel n’est pas un expert. Il est simplement plus sûr que les autres.

Les régulations crypto s’appliquent-elles à moi si je ne suis pas aux États-Unis ?

Oui, si vous utilisez une plateforme américaine comme Coinbase ou si vous avez des clients ou des partenaires aux États-Unis. La loi américaine peut s’appliquer à vous même si vous êtes en Europe ou en Asie. Les banques et les exchanges doivent respecter les règles de la FinCEN et de la SEC, et ils bloquent les transactions non conformes - même pour les utilisateurs étrangers.

Quels pays sont les plus favorables aux crypto en 2026 ?

Singapour, Hong Kong, et la Suisse sont les plus clairs et les plus stables. Singapour a un cadre juridique complet pour les stablecoins et les échanges. Hong Kong exige des licences, mais offre une transparence totale. La Suisse, bien que hors UE, a une tradition de neutralité financière et accueille les entreprises avec peu de bureaucratie. L’Allemagne et la France sont plus lents, mais plus prévisibles à long terme.

Les memecoins sont-ils désormais légaux aux États-Unis ?

Oui, mais seulement s’ils ne sont pas vendus comme des investissements. La SEC a retiré leur statut de « titres », donc vous pouvez les échanger librement. Mais si vous promettez des gains ou des dividendes en les vendant, vous risquez toujours d’être poursuivi pour fraude. La légalité ne signifie pas l’absence de risque.

Que faire si ma banque bloque mes transactions crypto ?

Demandez une explication écrite. Beaucoup de banques bloquent automatiquement les transactions vers des exchanges sans vérifier si elles sont légales. Si vous avez des preuves que votre activité est conforme (par exemple, un certificat de conformité de votre exchange), vous pouvez faire appel. Dans certains cas, vous devrez changer de banque - certaines, comme Revolut ou N26, sont plus ouvertes aux crypto depuis 2025.

Est-ce que MiCAR couvre les NFT ?

Seulement les NFT qui représentent des droits de propriété, des revenus ou des actions dans un projet. Un NFT d’art numérique pur n’est pas concerné. Mais si vous vendez un NFT qui donne accès à un revenu futur (comme des royalties ou des dividendes), il est considéré comme un titre et doit respecter MiCAR. La frontière est fine - et les autorités européennes examinent chaque cas individuellement.

andre Garcia Rubio

janvier 17, 2026 AT 06:26Je suis passé de la panique à la stratégie en une lecture

Les régulations c'est pas la fin du web3 c'est juste la puberté du marché

On passe de l'âge de pierre à l'ère industrielle

Et je suis prêt à suivre

Christophe Pan

janvier 18, 2026 AT 22:46Tout ça pour vous faire peur et vous forcer à utiliser leurs plateformes

Les vrais libertaires ont déjà quitté le navire

Juliette Krewer

janvier 19, 2026 AT 06:51Regarde qui contrôle les task forces...

Les mêmes banques qui ont fait la crise de 2008

Et maintenant elles veulent tout surveiller

FinCEN ? C'est juste le début du contrôle total

Les portefeuilles non hébergés vont être interdits en 2027

Je te le dis, c'est une guerre économique

Et toi tu lis les bulletins officiels comme un bon petit soldat 😏

Sylvie Verboom

janvier 20, 2026 AT 00:06Thibaut Weidmann

janvier 20, 2026 AT 22:56Le texte dit 'zone grise' mais ne définit pas ce que ça veut dire.

Et la Suisse n’est pas un refuge, c’est un laboratoire. Ils ont des lois claires parce qu’ils ont testé pendant 10 ans.

Les autres sont juste en retard.

Laurent Nauleau

janvier 22, 2026 AT 03:26OKX a payé ? Bien sûr, ils étaient gros. Mais les petits devs ? Ils sont morts avant même d’avoir commencé.

Et la SEC ? Elle traque les memes comme si c’était des bombes nucléaires

Je préfère encore la Chine.

guillaume ouint

janvier 22, 2026 AT 15:01Personne ne lit les lois. Tout le monde utilise Binance ou Kraken.

Et ils font ce qu’ils veulent de toute façon.

Xavier Carr

janvier 23, 2026 AT 04:58Non. Ils regardent le prix.

Et quand le prix monte, ils disent 'les lois sont nulles'.

Quand il descend, ils disent 'les lois sont trop strictes'.

La régulation ? C’est juste un bruit de fond pour ceux qui veulent se rassurer.

Anne Smyers

janvier 24, 2026 AT 18:37La SEC n'a pas 'clarifié' - elle a déplacé les buts du jeu.

Et la notion de 'conformité' ? C'est une illusion. La conformité, c'est ce que l'État décide que c'est - pas ce que vous pensez.

Vous êtes en train de légitimer un système de terreur juridique.

Nathalie Farigu

janvier 25, 2026 AT 11:07Louise Klein

janvier 26, 2026 AT 13:22Chainalysis c’est vraiment un must pour les petits portefeuilles aussi

Je l’utilise depuis 2024 et j’ai évité deux erreurs de déclaration

Ça vaut vraiment le prix

Thibault Leroy

janvier 28, 2026 AT 11:11La régulation américaine les impacte indirectement - parce que les exchanges refusent les comptes des banques africaines.

Il faut qu’on parle aussi de ça.

James Forna

janvier 28, 2026 AT 17:05Thierry Behaeghel

janvier 30, 2026 AT 14:09Elles veulent que tu sois dans leur système, avec leurs frais, leurs limites, leurs rapports.

FinCEN ? C’est juste la porte arrière du contrôle total.

Et tu vas te faire avoir comme un bleu.

Les gens qui disent 'je ne suis pas aux USA' ? Ils sont déjà dans la base de données.

Les exchanges partagent tout. Même les IP. Même les adresses de facturation.

Et tu penses que tu es libre ?

Non. Tu es un produit.

Marguerite Reilly

janvier 31, 2026 AT 21:17Je leur ai envoyé le lien de l’article et ils m’ont répondu 'on ne comprend pas'

Je vais changer de banque. C’est trop n’importe quoi.

Elaine Rogers

février 1, 2026 AT 17:31Le point sur les preuves ? Cruciale. J’ai sauvegardé 3 ans de captures d’écran des règles de la SFC. Juste au cas où.

Vous n’êtes pas seul. On est là.

moustapha mbengue

février 2, 2026 AT 15:42Les banques bloquent tout mais les gens trouvent toujours un moyen

La régulation ne change pas la réalité du terrain

Yves Pepin

février 4, 2026 AT 14:25Le monde crypto n’est pas que US/EU/Asia.

Tristan Brault

février 4, 2026 AT 22:22Les crypto ne sont pas une révolution technologique. Elles sont une révolution épistémologique.

Elles révèlent que la confiance, autrefois placée dans les institutions, est désormais déléguée à l’algorithme.

Et les États, paniqués, tentent de rétablir un ordre ancien.

C’est tragique. Et beau.

Car dans cette tension, l’humain retrouve son pouvoir - ou perd sa liberté.

Le choix est là. Et il est silencieux.