Vérificateur de taux de circulation de jeton

Quand vous achetez un jeton crypto, vous ne payez pas juste pour un code sur une blockchain. Vous payez pour une économie entière. Et cette économie repose sur deux piliers invisibles mais cruciaux : l’offre de jetons et sa répartition. Beaucoup pensent que le prix d’un jeton dépend uniquement de la demande. C’est faux. La manière dont les jetons sont créés, libérés et distribués détermine souvent si un projet survivra ou s’effondrera.

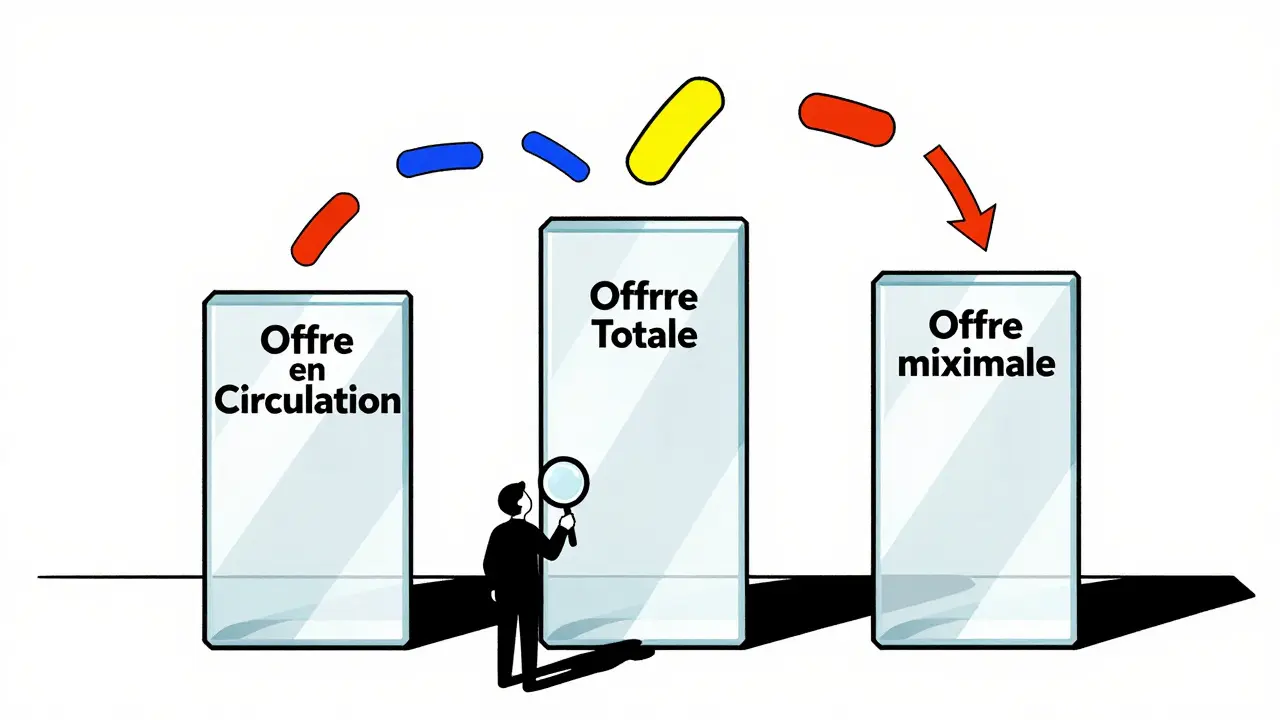

Les trois types d’offre de jetons - et pourquoi ça compte

Ne confondez pas les termes. L’offre de jetons n’est pas une seule valeur. Elle se divise en trois mesures précises, et chaque celle-ci influence le prix d’une manière différente.

- Offre en circulation : c’est le nombre de jetons que tout le monde peut acheter, vendre ou échanger sur les marchés. Ce sont les jetons réellement actifs.

- Offre totale : tous les jetons qui ont été créés, même ceux qui sont verrouillés, réservés ou en attente de libération. Cela inclut les jetons détenus par l’équipe, les investisseurs privés ou la trésorerie du projet.

- Offre maximale : le nombre absolu de jetons qui pourront jamais exister. C’est la limite finale, comme un plafond de verre.

Bitcoin est l’exemple parfait. Il a une offre maximale fixe de 21 millions de BTC. En décembre 2025, environ 19,7 millions sont en circulation. Cela signifie qu’il ne reste plus que 1,3 million à miner - et chaque nouveau bloc libère de moins en moins de BTC à cause des halvings. Ce mécanisme est conçu pour créer une rareté artificielle, comme l’or.

À l’opposé, Ethereum n’a pas d’offre maximale. Mais il a un système de destruction de jetons (burn) via EIP-1559. Quand vous payez une transaction sur Ethereum, une partie de vos frais est brûlée - c’est-à-dire supprimée définitivement du marché. Entre août 2021 et septembre 2023, plus de 2,1 millions d’ETH ont été détruits. Pendant certaines périodes de forte activité, Ethereum est devenu déflationniste : moins de jetons étaient créés que détruits.

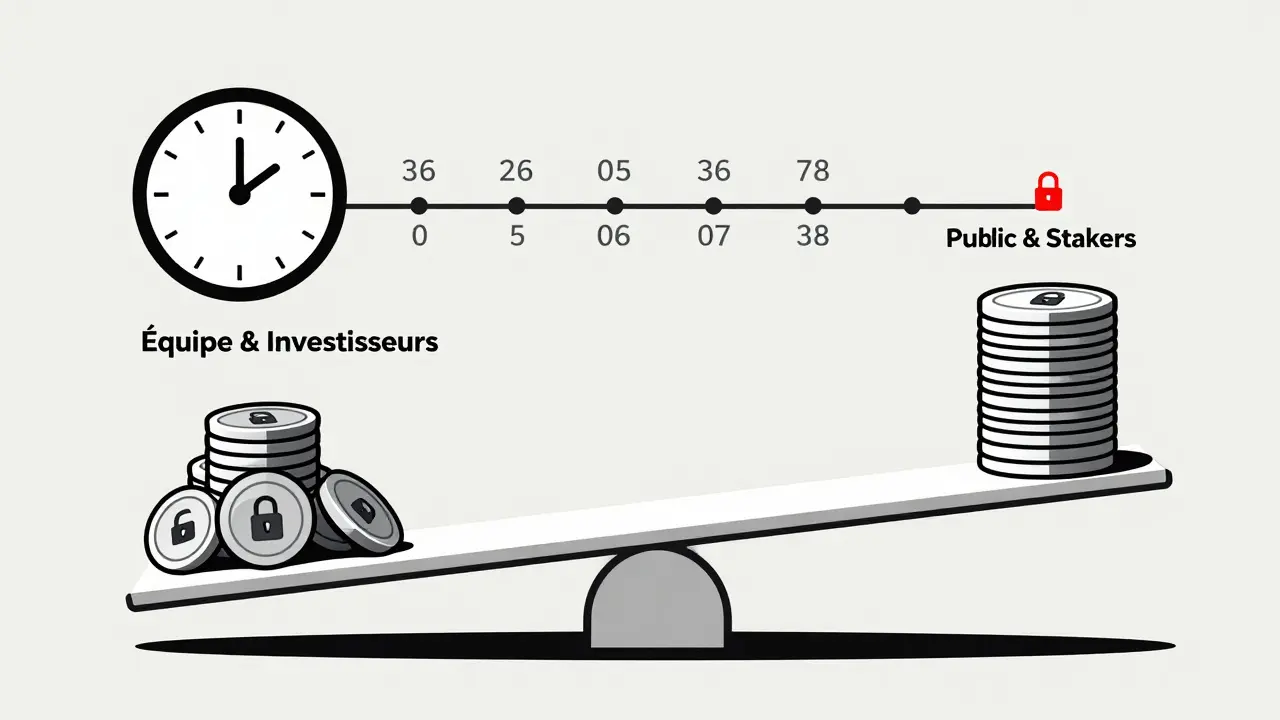

La répartition : qui détient quoi, et quand ça sort

Créer des jetons, c’est facile. Le vrai défi, c’est de les distribuer sans tout faire exploser.

Imaginez un projet qui libère 80 % de ses jetons à ses fondateurs et investisseurs privés dès le lancement. Ce n’est pas un modèle de réussite. C’est un piège. Dès que ces personnes peuvent vendre, elles le font. Le prix s’effondre. Et les petits investisseurs qui ont acheté au lancement se retrouvent avec des jetons inutiles.

Les projets qui fonctionnent bien utilisent des programmes de verrouillage progressif (vesting). Par exemple :

- L’équipe reçoit 20 % des jetons, libérés sur 36 mois, à raison de 1/36e par mois.

- Les investisseurs privés reçoivent 15 %, libérés sur 18 mois.

- Le reste - 65 % - est distribué au public, aux stakers, aux contributeurs et aux fonds communautaires.

Ce système évite les chocs de vente massifs. Il donne au projet le temps de construire un écosystème avant que les gros détenteurs ne puissent vendre. Selon Messari, les projets avec des verrouillages de 12 à 24 mois sur les allocations d’équipe affichent 43 % moins de volatilité pendant la première année après leur lancement.

Polkadot a distribué 58,4 % de ses jetons au public, 30 % aux fondateurs et à l’équipe, et 11,6 % à la fondation. C’est un modèle équilibré. En comparaison, certains projets ont donné plus de 40 % à l’équipe - et ont connu des effondrements de prix dès la première libération.

Le piège de l’offre trop faible en circulation

Un projet avec seulement 30 % de son offre totale en circulation semble prometteur - jusqu’à ce que vous réalisiez que 70 % sont encore verrouillés. C’est un risque de dilution massif.

Si 70 % des jetons sont réservés à des investisseurs ou à l’équipe, et qu’ils sont libérés en une seule fois dans 6 mois, le marché va être inondé. Le prix chute. C’est ce qui est arrivé à de nombreux projets en 2022. Selon BlockApps, les projets avec moins de 50 % de leur offre totale en circulation ont 3 à 4 fois plus de chances de perdre plus de 80 % de leur valeur dans les 18 mois suivant le lancement.

Les projets avec un taux de circulation entre 50 % et 70 % au cours des 18 premiers mois sont les plus stables. Ils ont assez de liquidité pour que les marchés fonctionnent, mais pas assez de jetons en circulation pour créer une pression vendeuse immédiate.

Les mécanismes de destruction : quand les jetons disparaissent

Les jetons ne sont pas seulement créés. Ils peuvent aussi être détruits. C’est ce qu’on appelle le burn.

Le burn réduit l’offre totale en circulation. Cela rend les jetons rares - et donc plus précieux, si la demande reste stable ou augmente.

Avalanche (AVAX) a une offre maximale de 720 millions. Mais chaque transaction sur son réseau détruit une petite partie des frais de gaz. Ce système a fait chuter l’offre en circulation de 12 % en 2023, malgré une croissance de l’activité.

Le plus célèbre exemple est Crypto.com (CRO). En juin 2022, ils ont brûlé 260,2 millions de jetons. En 72 heures, le prix a augmenté de 12,7 %. Pourquoi ? Parce que les marchés réagissent à la rareté. Moins de jetons = plus de valeur, si les gens veulent toujours les acheter.

Les erreurs courantes - et comment les éviter

Beaucoup de projets échouent parce qu’ils font trois erreurs fondamentales :

- Donner trop de jetons à l’équipe : plus de 30 % est un danger. Selon Token2049, les projets avec moins de 20 % d’allocation aux insiders ont 28 % plus de chances de survivre deux ans après leur lancement.

- Libérer tout en même temps : aucune période de verrouillage = vente massive = prix en chute libre. Les projets avec des verrouillages courts (moins de 12 mois) ont 83 % plus de chances de mourir pendant les marchés baissiers.

- Ne pas être transparent : si vous ne publiez pas votre calendrier de libération, les investisseurs ne vous font pas confiance. Depuis 2023, CoinMarketCap exige que tous les projets listés divulguent leurs plans de libération - sinon, ils sont rejetés.

Le modèle idéal ? Une offre maximale claire, un taux de circulation entre 50 % et 70 %, des verrouillages progressifs sur 2 à 3 ans pour les insiders, et un mécanisme de burn pour contrer l’inflation. Ethereum, malgré son offre illimitée, est en train de s’approcher de ce modèle grâce au burn et à la réduction des récompenses de staking après l’upgrade Dencun en 2024.

Le futur : des offres dynamiques et intelligentes

Le modèle statique - comme Bitcoin avec ses 21 millions - est simple, mais rigide. Le futur appartient aux modèles adaptatifs.

Des projets comme Ampleforth (AMPL) ajustent automatiquement l’offre en circulation selon la demande. Si le prix monte, le système crée plus de jetons pour les distributeurs. Si le prix chute, il en détruit. C’est une approche expérimentale, mais elle montre que la tokenomics n’est plus une question de chiffres fixes - c’est une question de logique économique vivante.

Les grandes entreprises et les fonds d’investissement le savent. Selon Fidelity, 78 % des investisseurs institutionnels demandent maintenant un roadmap complet de l’offre avant d’investir. Ils veulent savoir : combien de jetons sont libérés chaque mois ? Quand les fondateurs peuvent-ils vendre ? Y a-t-il un mécanisme de burn ?

La tokenomics n’est plus un détail technique. C’est le cœur de la viabilité d’un projet. Un bon code ne suffit pas. Un bon logo non plus. Ce qui compte, c’est la structure économique qui soutient le jeton - et comment elle protège les investisseurs à long terme.

Comment vérifier la santé d’un jeton en 30 secondes

Avant d’acheter un jeton, posez-vous ces trois questions :

- Quel est le taux de circulation ? (Offre en circulation ÷ Offre totale) - Si c’est moins de 40 %, méfiance.

- Combien de jetons sont réservés à l’équipe ? Si c’est plus de 25 %, vérifiez les verrouillages. S’il n’y en a pas, évitez.

- Y a-t-il un mécanisme de destruction ? Si oui, combien de jetons ont été brûlés au cours des 6 derniers mois ? Un jeton qui brûle est un jeton qui se renforce.

Si vous ne trouvez pas ces informations sur le site du projet, ou si elles sont cachées dans un PDF obscur, c’est un signal d’alerte. Les projets sérieux affichent leur tokenomics en grand, sur leur site principal.

Quelle est la différence entre offre totale et offre en circulation ?

L’offre totale inclut tous les jetons créés, même ceux qui ne sont pas encore disponibles, comme ceux verrouillés pour l’équipe ou la trésorerie. L’offre en circulation ne comprend que les jetons que les investisseurs peuvent acheter et vendre sur les marchés. Le prix d’un jeton est toujours calculé sur la base de l’offre en circulation, pas de l’offre totale.

Pourquoi Bitcoin a-t-il une offre maximale fixe ?

Satoshi Nakamoto a conçu Bitcoin comme une monnaie numérique rare, similaire à l’or. En limitant l’offre à 21 millions, il a créé une rareté artificielle pour contrer l’inflation. Chaque 4 ans, la récompense des mineurs est divisée par deux (halving), ce qui ralentit la création de nouveaux BTC. Cela garantit que la monnaie ne se déprécie pas avec le temps.

Les jetons brûlés disparaissent-ils vraiment ?

Oui. Quand un jeton est brûlé, il est envoyé à une adresse inutilisable - souvent appelée "burn address" - où il ne peut plus être récupéré ou utilisé. Ce n’est pas un simple retrait : c’est une destruction permanente. Cela réduit l’offre totale en circulation et augmente la rareté des jetons restants.

Qu’est-ce qu’un verrouillage progressif (vesting) ?

Un verrouillage progressif est un système qui libère des jetons à des dates spécifiques, plutôt qu’en une seule fois. Par exemple, une équipe peut recevoir 10 % de ses jetons au lancement, puis 2 % chaque mois pendant 4 ans. Cela empêche les membres de la team de vendre tout leur stock immédiatement après le lancement, ce qui protège les petits investisseurs.

Un jeton avec une offre illimitée peut-il être sûr ?

Oui, mais seulement s’il a des mécanismes de contrôle. Ethereum n’a pas d’offre maximale, mais il brûle des jetons via EIP-1559 et réduit les récompenses de staking. Si la destruction dépasse la création, le jeton devient déflationniste. Ce n’est pas l’absence de limite qui pose problème - c’est l’absence de régulation. Un projet avec une offre illimitée mais une gestion rigoureuse peut être plus sain qu’un projet avec une limite fixe mais une libération incontrôlée.

Prochaines étapes : ce que vous devez faire maintenant

Si vous investissez dans des jetons, ne vous contentez plus de regarder le prix. Regardez l’offre. Regardez la répartition. Regardez les verrouillages.

- Utilisez des outils comme TokenMinds ou CoinMarketCap pour vérifier les calendriers de libération.

- Comparez le taux de circulation entre plusieurs projets similaires. Le plus élevé n’est pas toujours le meilleur - mais le plus bas est souvent un piège.

- Recherchez les mentions de "burn", "supply cap", "vesting schedule" dans les whitepapers. Si elles sont absentes, passez votre chemin.

Le marché crypto n’est plus un terrain de jeu pour les spéculateurs. C’est une économie numérique mature. Et comme toute économie, elle repose sur des règles claires, transparentes et équitables. Comprendre l’offre et la répartition des jetons, c’est apprendre à lire les signaux avant que le marché ne les affiche. C’est la différence entre investir - et être piégé.