Si vous avez déjà entendu parler d'AML dans le monde de la cryptomonnaie, vous vous êtes peut-être demandé : qu'est-ce que ça veut dire vraiment ? Ce n'est pas juste un mot à la mode utilisé par les entreprises pour se parer d'une image sérieuse. L'AML, ou Anti-Money Laundering (lutte contre le blanchiment d'argent), est un système de règles et de technologies conçu pour empêcher que l'argent provenant de crimes - trafic de drogue, corruption, financement du terrorisme - ne soit transformé en cryptomonnaie et dissimulé dans la blockchain. Et ce n'est pas une menace théorique. En 2022, plus de 14 milliards de dollars en cryptomonnaies ont été liés à des activités illégales, selon Chainalysis. Ce chiffre a triplé depuis 2018.

Comment l'AML fonctionne-t-il dans la cryptomonnaie ?

Contrairement à ce que beaucoup pensent, la blockchain n'est pas un paradis pour les criminels. Toute transaction est enregistrée publiquement, ce qui signifie que chaque transfert de Bitcoin, d'Ethereum ou de toute autre cryptomonnaie laisse une trace. Le problème, c'est que cette trace est souvent masquée par des pseudonymes. Personne ne sait directement qui détient un portefeuille comme 0x742d...c1a9. C'est là que l'AML entre en jeu.

Les plateformes de crypto, comme Coinbase, Binance ou Kraken, sont obligées de vérifier l'identité de leurs utilisateurs. C'est ce qu'on appelle le KYC - Know Your Customer. Pour ouvrir un compte, vous devez fournir une pièce d'identité officielle (passeport, carte d'identité) et une preuve d'adresse (facture d'électricité, relevé bancaire). Ces documents sont vérifiés par des systèmes automatisés, parfois complétés par une reconnaissance faciale. Si vous ne passez pas cette vérification, vous ne pouvez pas acheter, vendre ou échanger de la crypto sur ces plateformes.

En plus de ça, chaque transaction est surveillée en temps réel. Des outils comme Chainalysis Reactor ou Elliptic Vision analysent des milliers de transactions par seconde. Ils cherchent des motifs suspects : un transfert de 5 000 $ vers un portefeuille connu pour avoir reçu de l'argent de darknet, ou une série de petits virements vers plusieurs comptes différents pour cacher l'origine. Ces systèmes utilisent l'intelligence artificielle pour détecter des anomalies avec une précision de 92 à 96 %, selon une étude du MIT en 2023.

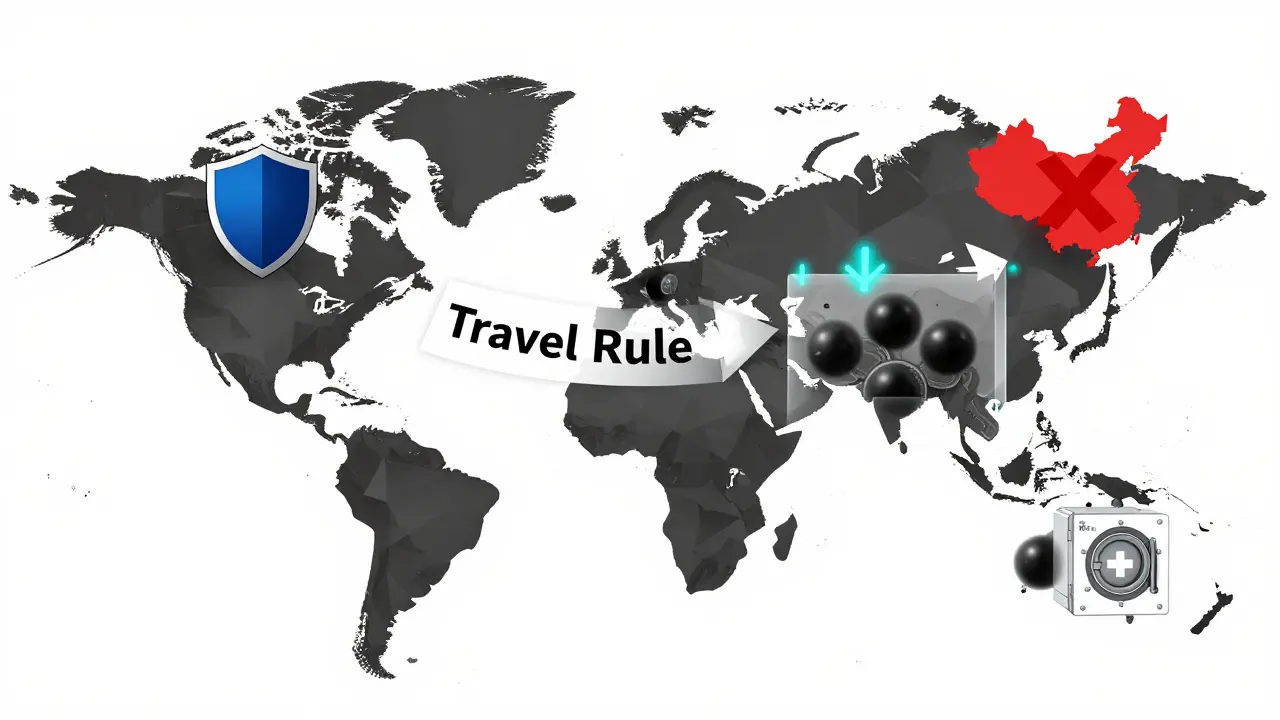

La règle du voyage : un changement majeur

En 2019, le Groupe d'action financière (FATF) a imposé une nouvelle règle cruciale : la Travel Rule. Elle oblige les entreprises de crypto à transmettre des informations sur l'expéditeur et le destinataire dès qu'une transaction dépasse 1 000 $ (ou l'équivalent en monnaie locale). Cela ressemble à ce que font les banques quand vous transférez de l'argent à l'étranger - sauf que dans la crypto, ce n'était pas obligé avant.

Avant cette règle, il était facile de cacher l'origine des fonds en passant par plusieurs portefeuilles. Maintenant, chaque échange de crypto entre deux plateformes doit inclure les noms, adresses et numéros d'identité des deux parties. Des protocoles comme IVMS 101 et TRISA ont été créés pour permettre cette transmission sécurisée sans exposer les données personnelles à tout le monde. En 2024, 62 % des plateformes prévoient d'implémenter pleinement cette règle d'ici la fin de l'année.

Les différences entre les pays

La régulation de l'AML en crypto varie énormément d'un pays à l'autre. Dans l'Union européenne, la directive 5AMLD, entrée en vigueur en 2020, a rendu obligatoire le KYC pour tous les échanges de crypto. La nouvelle loi MiCA, qui s'appliquera entièrement en décembre 2024, va encore renforcer ces exigences et imposer des normes uniformes à tous les États membres.

En revanche, les États-Unis ont adopté une approche plus fragmentée. La FinCEN (agence financière du Trésor) a déclaré dès 2013 que les entreprises de crypto étaient des money service businesses et devaient se conformer à la loi sur le secret bancaire. Mais il n'existe pas de loi fédérale unique - chaque agence (SEC, CFTC, FinCEN) donne ses propres orientations, ce qui crée de la confusion pour les startups.

En Chine, la réponse a été radicale : interdiction totale des échanges de crypto depuis 2017. En Suisse, au contraire, l'autorité FINMA a créé un cadre clair en 2019, classant les actifs numériques en trois catégories selon leur usage, avec des règles d'AML adaptées à chaque type. Cela a fait de la Suisse un centre d'innovation crypto respectueux des normes.

Les défis : DeFi, monnaies privées et faux positifs

Le plus gros problème pour l'AML aujourd'hui, ce n'est pas les échanges centralisés - ils sont presque tous conformes. C'est le DeFi (finance décentralisée). Sur des plateformes comme Uniswap ou Aave, vous échangez des crypto directement entre portefeuilles, sans intermédiaire. Personne ne vérifie votre identité. En 2022, plus de 1,9 milliard de dollars ont été volés via des protocoles DeFi, souvent grâce à des failles dans les contrats intelligents, mais aussi parce que personne ne surveille les transactions en amont.

Les monnaies privées comme Monero (XMR) posent un autre défi. Elles utilisent des technologies qui cachent l'expéditeur, le destinataire et le montant. Même si Monero ne représente que 0,4 % du volume total des transactions crypto, il a été impliqué dans 81 % de la valeur des transactions illégales en 2022, selon Chainalysis. Les autorités n'ont pas encore trouvé de moyen efficace de le traquer sans briser la confidentialité.

Et puis il y a les faux positifs. Les systèmes d'AML bloquent parfois des transactions légitimes. Une personne qui reçoit un virement de son cousin en Ukraine, ou qui utilise un portefeuille qui a déjà reçu de l'argent de l'ancien darknet Silk Road, peut se voir bloquer son compte. Selon une étude de CipherTrace en 2023, les faux positifs représentent entre 15 et 20 % des alertes. Les équipes de compliance passent des heures à les vérifier manuellement - ce qui coûte cher et ralentit les opérations.

Combien ça coûte ?

Implémenter un système AML complet n'est pas bon marché. Selon une enquête de Sumsub en 2023 menée auprès de 250 entreprises de crypto, 68 % ont déclaré que les coûts de conformité représentaient entre 5 % et 15 % de leurs dépenses totales. Pour une startup, cela peut signifier des centaines de milliers de dollars en logiciels, audits juridiques et employés spécialisés. Le processus prend aussi du temps : en moyenne, 3 à 6 mois pour tout mettre en place correctement.

Et pourtant, les entreprises qui investissent dans l'AML voient des retours tangibles. Une étude d'Elliptic en 2022 montre une réduction moyenne de 23 % des pertes par fraude. Les investisseurs institutionnels - fonds de pension, hedge funds - ne mettent plus un euro dans une plateforme qui ne respecte pas les normes AML. La confiance est devenue une monnaie aussi importante que le Bitcoin.

Le futur : vers une conformité intelligente

Les solutions du futur ne seront pas plus strictes, mais plus intelligentes. Des technologies comme les preuves à connaissance nulle (zero-knowledge proofs) permettent de prouver qu'une transaction est légale sans révéler les détails. Des projets comme TRISA montrent déjà qu'il est possible de respecter la règle du voyage tout en protégeant la vie privée.

De plus, les plateformes DeFi commencent à intégrer des filtres d'AML au moment où les utilisateurs entrent dans le système - au moment où ils convertissent des euros en crypto, par exemple. Selon un rapport de la Blockchain Association en mars 2024, 43 % des protocoles DeFi ont déjà mis en place ce type de contrôle. Ce n'est pas parfait, mais c'est un début.

Le marché des solutions AML pour la crypto a atteint 1,2 milliard de dollars en 2023 et devrait croître à 4,7 milliards d'ici 2028. Ce n'est pas une tendance passagère. C'est la condition sine qua non pour que la cryptomonnaie devienne un système financier reconnu, utilisé par les banques, les gouvernements et les particuliers du monde entier.

En résumé : pourquoi ça vous concerne

Que vous soyez un simple détenteur de Bitcoin, un trader occasionnel ou un entrepreneur qui veut lancer une plateforme crypto, l'AML vous affecte directement. Si vous achetez de la crypto sur une plateforme régulée, vous devez vous identifier - c'est normal. Si vous utilisez un portefeuille non-custodial, vous n'êtes pas soumis à ces règles, mais vous ne pouvez pas facilement convertir vos cryptos en euros sans passer par un échange qui les applique. Et si vous créez un projet DeFi, vous ignorez ces normes à vos risques et périls : un jour, les autorités pourraient bloquer votre protocole ou poursuivre vos développeurs.

L'AML n'est pas une attaque contre la liberté de la blockchain. C'est son passage à l'âge adulte. La transparence de la blockchain est un atout - pas un défaut. Les outils existent. Les lois se précisent. Ceux qui s'adaptent gagnent. Ceux qui ignorent, disparaissent.

Qu'est-ce que l'AML dans la cryptomonnaie ?

L'AML (Anti-Money Laundering) dans la cryptomonnaie désigne les lois, procédures et technologies utilisées pour empêcher le blanchiment d'argent via les actifs numériques. Cela inclut la vérification de l'identité des utilisateurs (KYC), la surveillance des transactions, et la transmission d'informations entre plateformes pour traquer les fonds illégaux.

Pourquoi l'AML est-il important pour la crypto ?

Sans AML, les criminels pourraient utiliser la cryptomonnaie pour cacher l'origine de l'argent provenant de trafic de drogue, de fraude ou de financement du terrorisme. Cela nuirait à la réputation du secteur et empêcherait son adoption par les banques, les entreprises et les gouvernements. L'AML protège l'intégrité du système financier global.

Qu'est-ce que la règle du voyage (Travel Rule) ?

La règle du voyage, imposée par le FATF en 2019, oblige les entreprises de crypto à transmettre les informations sur l'expéditeur et le destinataire pour toute transaction supérieure à 1 000 $ (ou équivalent). Cela permet de suivre les fonds d'un point à un autre, même entre plateformes différentes.

Les monnaies privées comme Monero échappent-elles à l'AML ?

Oui, en partie. Monero et d'autres monnaies privées cachent les détails des transactions, ce qui les rend difficiles à traquer. Elles représentent seulement 0,4 % du volume total, mais ont été impliquées dans 81 % de la valeur des transactions illégales en 2022. Les autorités n'ont pas encore de solution efficace pour les surveiller sans compromettre la confidentialité.

Le DeFi est-il exempté des règles AML ?

Techniquement, oui - car il n'y a pas d'intermédiaire central. Mais les plateformes DeFi qui permettent l'entrée d'argent fiat (comme l'euro ou le dollar) doivent maintenant appliquer le KYC. De plus, 43 % des protocoles DeFi intègrent déjà des filtres AML à l'entrée. Les autorités travaillent à étendre les règles aux contrats intelligents.

Les entreprises de crypto doivent-elles payer pour être conformes à l'AML ?

Oui. En moyenne, 68 % des entreprises dépensent entre 5 % et 15 % de leur budget total pour la conformité AML. Cela inclut les logiciels de surveillance, les audits juridiques, et les employés spécialisés. Pour les startups, c'est un obstacle majeur, mais indispensable pour gagner la confiance des investisseurs et des clients.

guillaume ouint

janvier 26, 2026 AT 05:26C'est quoi ce bordel ? On nous dit que la blockchain est anonyme, mais maintenant on doit se faire scanner comme à l'aéroport ? J'achète du BTC pour fuir le contrôle, pas pour remplir un formulaire de banque ! 😒

Clemence Racle

janvier 27, 2026 AT 21:51J'ai trouvé ça super clair ! Merci pour ce guide, j'étais perdu entre KYC, DeFi et tout ça. Ça m'aide à comprendre pourquoi mon compte a été bloqué quand j'ai reçu une petite somme de mon cousin 😅

Axelle Kadio-Morokro

janvier 28, 2026 AT 20:23En Côte d'Ivoire, on utilise la crypto pour envoyer de l'argent aux familles sans passer par les banques qui prennent 15%... mais maintenant, ils veulent qu'on donne notre pièce d'identité pour ça ? Je comprends l'AML, mais ça tue l'accès pour les gens qui n'ont pas de carte d'identité valide. 😔

valentin ciochir

janvier 30, 2026 AT 05:47Le vrai problème, c'est pas l'AML, c'est que les outils sont trop lourds. J'ai vu des gens bloqués pendant 3 semaines parce qu'un portefeuille a reçu un souchon de Silk Road en 2015. C'est pas de la sécurité, c'est de la chasse aux sorcières. 🤷♂️

Mathieu Godart

janvier 31, 2026 AT 20:18Si tu veux utiliser la crypto comme un vrai pro, faut accepter l'AML. C'est comme passer un permis de conduire : ennuyeux, mais sans ça, t'as pas le droit de rouler. Et les banques, elles veulent pas toucher à la crypto si c'est le Far West. 💪

Julie Pritchard

février 1, 2026 AT 09:31Vous êtes tous naïfs. L'AML, c'est juste le début. Demain, ils vont imposer des algorithmes qui décident si tu as le droit d'acheter du Bitcoin ou non. Tu seras jugé sur ton historique bancaire, ton salaire, ton profil social. La liberté, c'est fini. 🚫

Thibaut Weidmann

février 2, 2026 AT 15:05Je trouve ça pathétique. On parle de transparence, mais en réalité, on crée un système de traçabilité qui donne plus de pouvoir aux États et aux grandes entreprises. La blockchain était censée nous libérer, pas nous enfermer dans un registre mondial. 🤬

Alexis Dick

février 4, 2026 AT 11:1714 milliards de dollars liés au crime ? Bah oui, parce que les gens utilisent la crypto pour acheter de la drogue sur le darknet... mais 99,9% des transactions sont légales ! Et vous, vous faites la même chose que les banques : vous généralisez, vous stigmatiser, vous avez peur de ce que vous ne comprenez pas. 😒

Christine McConnell

février 4, 2026 AT 18:59La Travel Rule est une avancée majeure en termes de AML compliance, mais l'implémentation via IVMS 101 reste un cauchemar opérationnel. La latence, la signature des payloads, la mapping des endpoints - tout ça nécessite une architecture de middleware robuste, sinon tu as des drop-offs à 30%. Et puis, la conformité n'est pas un coût, c'est un investissement en trust capital. 📊

Nadine ElSaleh

février 5, 2026 AT 14:53Je suis contente de voir que les gens commencent à comprendre que la sécurité et la liberté ne sont pas opposées. L'AML, c'est comme les ceintures de sécurité : ça embête, mais ça sauve des vies. Merci pour ce contenu équilibré ! ❤️

Nicole Roden

février 6, 2026 AT 13:44Je suis une observatrice passive, mais je dois dire que la comparaison avec les banques traditionnelles est pertinente. Si on veut que la crypto devienne mainstream, elle doit respecter les normes de l'économie réelle. Sinon, elle restera un phénomène de niche. 🤔

Franc Lautar

février 7, 2026 AT 20:45Je trouve ça intéressant que les plateformes DeFi commencent à intégrer des filtres à l'entrée. C'est une solution intelligente : pas besoin de tout contrôler en temps réel, juste au point d'entrée. C'est comme un barrage qui filtre l'eau avant qu'elle entre dans le réservoir. 🌊

Marianne Adkins

février 8, 2026 AT 13:03On parle de liberté, de transparence, de traçabilité… mais on oublie une question fondamentale : qui détient le pouvoir de définir ce qui est « légal » ou « illégal » dans cette nouvelle économie ? Les États ? Les entreprises ? Les algorithmes ? La blockchain nous a promis de décentraliser le pouvoir… mais l'AML, c'est peut-être le retour en force du centralisme. 🧠

Laurent Nauleau

février 8, 2026 AT 19:3214 milliards de dollars ? Bah ouais, mais tu crois que c'est les criminels qui ont créé la blockchain ? Non. C'est les hackers du MIT, les libertariens de Silicon Valley, les anarchistes du web. Et maintenant, les banques veulent tout réguler. C'est une opération de capture. Tu vois, ils veulent te faire croire que c'est pour ta sécurité… mais c'est pour contrôler ton argent. 💀

Anne Smyers

février 9, 2026 AT 16:37Je trouve cette approche extrêmement problématique. La confidentialité est un droit fondamental. Si on sacrifie la vie privée pour une prétendue sécurité, on devient une société de surveillance. Et puis, pourquoi les transactions de 1 000 $ sont-elles jugées plus suspectes que celles de 999 $ ? C'est arbitraire, incohérent, et dangereux. 🚨

Adama keita

février 9, 2026 AT 20:41En Afrique, on utilise la crypto pour survivre. Et toi, tu veux qu’on donne notre pièce d’identité… mais on n’a même pas de carte d’identité nationale valide. Alors, on est des criminels ou des citoyens de deuxième classe ? 😏