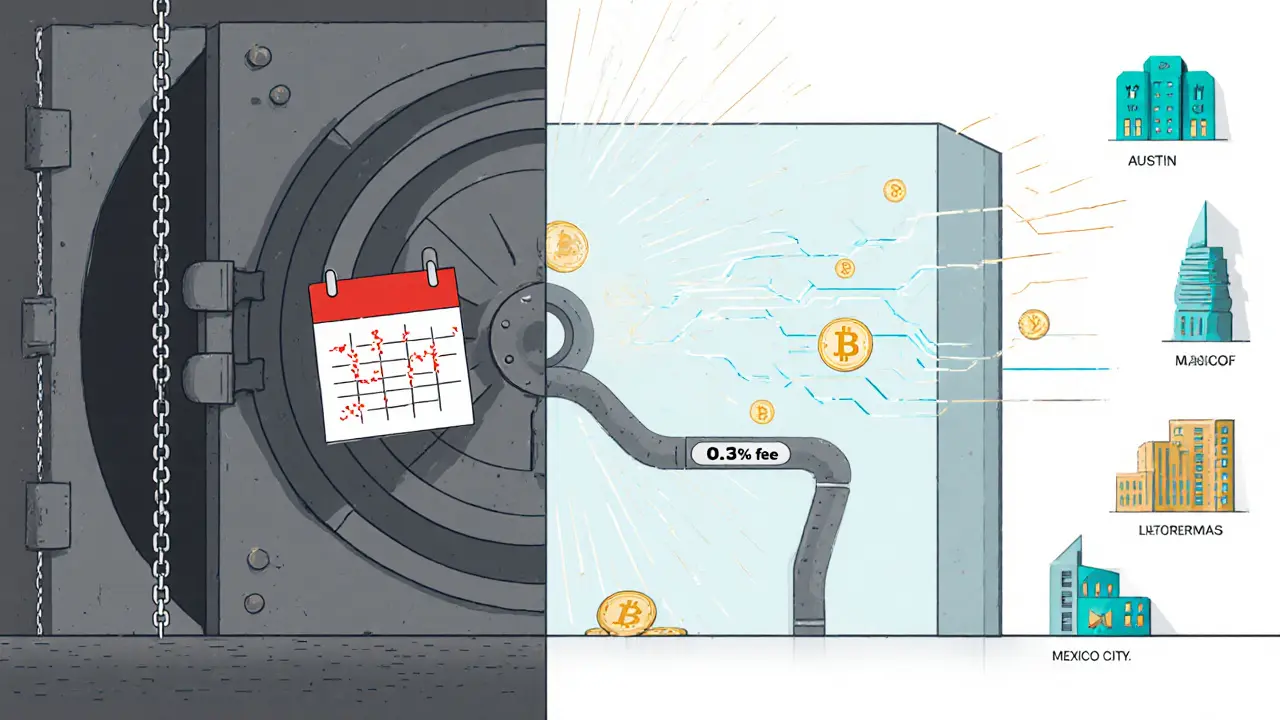

Imaginez payer un fournisseur au Mexique en moins de 10 secondes, avec des frais de 0,35 % au lieu de 5 %. Ce n’est plus de la science-fiction : c’est la réalité pour des milliers d’entreprises en 2025. Les paiements blockchain ont dépassé le stade expérimental pour devenir une alternative fiable, rapide et économique aux systèmes bancaires traditionnels. Et ce n’est pas juste une question de technologie - c’est une réduction massive de coûts et de délais qui change la façon dont les entreprises gèrent leur trésorerie.

Des paiements en secondes, pas en jours

Les virements bancaires internationaux prennent encore 3 à 5 jours ouvrables. Pendant ce temps, votre argent est bloqué, vos fournisseurs attendent, et vos comptes sont déséquilibrés. Avec la blockchain, tout change. Les transactions se finalisent en quelques secondes à quelques minutes, selon le réseau utilisé. Sur RippleNet, un paiement transfrontalier peut être traité en 8 secondes. Sur Polygon, c’est environ 2 secondes. Même sur Stellar, qui cible spécifiquement les remises, la confirmation prend moins de 5 secondes. Ces vitesses ne sont pas théoriques. Une entreprise basée à Austin qui payait ses fournisseurs au Brésil via SWIFT voyait ses paiements prendre 4 jours. Après avoir migré vers une solution basée sur Stellar, le délai est tombé à 7 secondes. Le gain de liquidité est énorme : vous ne devez plus anticiper des flux de trésorerie sur plusieurs jours. Les entreprises de logistique, les marchands en ligne et les fournisseurs de services internationaux ont déjà intégré cette rapidité dans leur chaîne d’approvisionnement.Des frais réduits de 70 à 80 %

Les frais des systèmes traditionnels sont un gouffre. PayPal et Stripe facturent 2,9 % + 0,30 $ par transaction. En plus, si vous payez en devise étrangère, vous payez 1 à 5 % de frais de conversion. Les banques ajoutent des frais de transfert, des frais d’intermédiaires, et des marges sur les taux de change - ce qui fait grimper les coûts jusqu’à 7 % pour un simple virement international. Les paiements blockchain, eux, coupent ces frais en deux. Les frais moyens sur les réseaux optimisés pour les paiements sont entre 0,5 % et 1 %. Sur certains réseaux comme Stellar ou Nano, les frais sont quasi nuls : 0,00001 XLM, soit environ 0,000002 $ par transaction. Une entreprise qui traite 500 000 $ de ventes annuelles en ligne a payé 35 000 $ en frais avec Stripe. Avec une passerelle crypto, ce montant est tombé à 5 000 $. Un gain de 30 000 $ par an. C’est un profit direct sur votre marge. Les stablecoins comme USDC et USDT sont devenus les principaux véhicules pour ces paiements. En 2025, ils ont traité plus de 1,2 billion de dollars en transactions commerciales. Pourquoi ? Parce qu’ils sont liés au dollar - pas de volatilité, pas de risque de perte en cours de route. C’est comme payer en dollars, mais avec la vitesse et les coûts de la blockchain.

Les réseaux qui dominent en 2025

Toutes les blockchains ne sont pas égales. Pour les paiements, certains réseaux se distinguent clairement :- RippleNet : Leader des paiements institutionnels. Traite plus de 15 milliards de dollars par mois. Utilisé par des banques, des entreprises de remise et des plateformes B2B. Coûts : 0,35 % en moyenne.

- Stellar : Optimisé pour les remises et les micro-paiements. Frais quasi nuls. Très populaire en Afrique et en Amérique latine.

- Polygon : Très rapide (2 secondes), très bon marché (0,01 $). Idéal pour les e-commerces et les applications mobiles.

- Avalanche : Haute performance (2 500 transactions/seconde) et finalité en 0,8 seconde. Adopté par des entreprises technologiques qui nécessitent une scalabilité.

- Bitcoin et Ethereum : Moins adaptés pour les paiements quotidiens. Les frais peuvent monter à 20 $ sur Bitcoin, et jusqu’à 50 $ sur Ethereum en période de congestion.

Adoption massive, mais pas sans défis

En 2025, 78 % des entreprises du Fortune 500 utilisent la blockchain pour au moins un type de paiement. C’est un bond de 36 points depuis 2023. Les remises vers l’Afrique ont augmenté de 60 % cette année, avec le Nigeria comme principal moteur. Les banques centrales, comme la BCE, lancent des pilotes de CBDC (monnaies numériques de banque centrale) pour connecter les systèmes nationaux à des réseaux blockchain transfrontaliers. Mais ce n’est pas parfait. Les trois principaux obstacles restent :- Intégration technique : 37 % des entreprises disent que connecter la blockchain à leur logiciel de comptabilité (SAP, QuickBooks, etc.) est compliqué. Il faut des développeurs capables de gérer les smart contracts et les API.

- Régulation : Chaque pays a ses propres règles. Ce qui est légal en France ne l’est pas en Inde. Sans normes internationales, les entreprises risquent de se retrouver dans des zones grises.

- Acceptation par les consommateurs : Les clients ne veulent pas payer en crypto. Les paiements blockchain sont surtout utilisés en B2B, pas en B2C. Pour les e-commerces, la solution est simple : accepter la crypto en arrière-plan, mais facturer en dollars. Le client paie en carte, le fournisseur reçoit en stablecoin.

Que faut-il pour commencer ?

Si vous êtes une entreprise prête à passer à la blockchain, voici ce dont vous avez besoin :- Un fournisseur fiable : Ripple, Stellar, ou une passerelle comme BVNK. Évitez les solutions maison non testées.

- Une intégration API : Votre logiciel de facturation ou de gestion doit se connecter au réseau blockchain via une API. Cela prend 4 à 6 semaines pour une PME, jusqu’à 14 semaines pour une grande entreprise.

- Une formation interne : Votre équipe comptable doit comprendre comment lire une transaction blockchain, comment la réconcilier avec votre logiciel de gestion, et comment gérer les taxes.

- Un choix de stablecoin : Utilisez USDC ou USDT. Évitez les cryptos volatiles comme Bitcoin ou Ethereum pour les paiements récurrents.

Et après ?

En 2026, les frais moyens des paiements blockchain devraient tomber à 0,25 %. En 2027, la moitié des entreprises du Fortune 500 utiliseront la blockchain pour leurs paiements internationaux. Les banques ne vont pas disparaître - elles vont simplement intégrer la blockchain dans leurs systèmes. Ceux qui attendent encore risquent de se retrouver avec des coûts inutiles et des délais obsolètes. La blockchain ne résout pas tout. Elle ne remplace pas la protection des consommateurs, ni les remboursements. Mais pour les paiements entre entreprises, les remises vers les pays émergents, ou les transactions à haut volume, elle est déjà la meilleure solution disponible. Le moment de passer à l’action n’est pas dans deux ans. Il est maintenant.Les paiements blockchain sont-ils sécurisés ?

Oui, mais cela dépend du réseau utilisé. Les réseaux comme Ripple, Stellar et Polygon sont conçus pour la sécurité et la stabilité. Les transactions sont enregistrées sur un registre public et immuable. Cependant, la sécurité dépend aussi de la manière dont vous gérez vos clés privées. Si vous utilisez un fournisseur fiable (comme BVNK ou Ripple), ils gèrent la sécurité pour vous. Si vous utilisez un portefeuille personnel, vous êtes responsable de sa protection.

Puis-je utiliser la blockchain pour payer mes clients ?

Oui, mais ce n’est pas courant. Les paiements blockchain sont principalement utilisés pour payer vos fournisseurs, vos partenaires ou vos employés à l’étranger. Pour payer vos clients, vous avez plus intérêt à leur offrir un remboursement par virement bancaire ou par carte. En revanche, vous pouvez leur permettre de vous payer en crypto, et vous recevoir en stablecoin - c’est ce que font de nombreuses entreprises de e-commerce.

Quelle est la différence entre une CBDC et une stablecoin ?

Une CBDC (monnaie numérique de banque centrale) est émise par une banque centrale - comme le euro numérique ou le dollar numérique. C’est de la monnaie d’État. Une stablecoin, comme USDC, est émise par une entreprise privée (Circle) et est garantie par des réserves en dollars. Les deux sont stables, mais les CBDC sont contrôlées par les gouvernements, tandis que les stablecoins sont plus accessibles aux entreprises privées et aux marchés internationaux.

Faut-il convertir les stablecoins en monnaie locale immédiatement ?

Pas nécessairement. Si vous avez des fournisseurs ou partenaires qui acceptent les stablecoins, vous pouvez les garder dans votre portefeuille blockchain. Sinon, vous pouvez les convertir en monnaie locale via une passerelle comme BVNK ou Coinbase Commerce. La plupart des entreprises le font automatiquement : elles reçoivent en stablecoin et se font créditer en dollars, euros ou pesos en temps réel.

La blockchain est-elle légale pour les paiements en France ?

Oui, en France, les paiements en crypto et en stablecoin sont légaux pour les entreprises, tant qu’ils sont déclarés et que les taxes sont payées. L’AMF (Autorité des Marchés Financiers) encadre les fournisseurs de services crypto, mais ne les interdit pas. Les entreprises doivent simplement respecter les obligations de connaissance du client (KYC) et de déclaration des transactions.

Quels sont les meilleurs fournisseurs de paiements blockchain en 2025 ?

Pour les entreprises : RippleNet (meilleur pour les grandes transactions B2B), Stellar (meilleur pour les remises et les petits montants), et BVNK (meilleur pour l’intégration facile et le support client). Pour les petites entreprises et les startups : Polygon et Coinbase Commerce offrent des solutions simples et peu coûteuses. Évitez les solutions non régulées ou sans support technique.

Jeroen Vantorre

novembre 2, 2025 AT 05:42Ce truc de blockchain, c’est juste du vent marketing pour remplacer les banques par des gars en hoodie qui parlent de "decentralization" comme s’ils avaient trouvé le Saint-Graal. 0,35 % ? Tu penses vraiment qu’un réseau non régulé est plus sûr qu’une banque avec des audits et une garantie étatique ? J’espère que t’as une bonne assurance contre le hack, parce que moi je préfère mes 5 % à voir mon argent disparaître dans un wallet anonyme. 🤷♂️

Veerle Lindelauf

novembre 4, 2025 AT 00:42Je suis super intéressée par cette approche, surtout pour les PME qui payent leurs fournisseurs au Maroc ou au Sénégal. J’ai un cousin qui perd des semaines à attendre des virements… mais j’ai un peu peur de la partie technique. Tu as des conseils pour une petite structure sans dev interne ?

Baptiste rongier

novembre 5, 2025 AT 16:45Je trouve ça fascinant, vraiment. Ce n’est pas juste une question de vitesse ou de coût, c’est une révolution logistique. J’ai vu une entreprise de Lyon qui a réduit ses délais de paiement à l’Afrique de 72h à 12 secondes. Leur fournisseur a pu embaucher deux personnes en plus juste parce qu’il n’avait plus besoin de financer les retards. C’est ça, l’impact humain derrière la tech.

La clé, c’est de ne pas se laisser embobiner par la hype. Ce n’est pas la blockchain qui est magique, c’est l’usage qu’on en fait. Et oui, les stablecoins, c’est le vrai coup de génie - pas de volatilité, pas de stress, juste de la liquidité instantanée. C’est comme si on avait enfin un vrai Internet de l’argent.

Je suis curieux de voir comment les CBDC vont s’aligner sur ça. Est-ce que les banques centrales vont copier les réseaux privés ou les étouffer ?

yves briend

novembre 6, 2025 AT 17:38On va arrêter de confondre efficacité et utopie. RippleNet, Stellar, Polygon - oui, c’est rapide. Mais tu penses vraiment que les entreprises vont abandonner leurs systèmes de facturation SAP pour intégrer des smart contracts en 6 semaines ?

Le vrai défi, c’est la conformité fiscale. Tu as une transaction en USDC, tu la reçois en France, tu la convertis en euros - qui déclare quoi ? L’AMF n’a pas encore de cadre clair pour ça. Les comptables sont en panique. Et les audits ? Comment tu prouves qu’une transaction blockchain est "réelle" si elle n’est pas dans ton ERP ?

Je suis pour l’innovation, mais pas à n’importe quel prix. La blockchain, c’est un outil, pas une religion. Et si tu ne maîtrises pas les risques, tu te retrouves avec un trou de 220K comme la boîte qui a planté en février.

Louis Karl

novembre 7, 2025 AT 22:35les frais de 0,00001 xlm c’est trop bien mais tu penses que les fournisseurs vont accepter ça ? moi j’ai essayé de payer mon plombier en crypto il m’a dit "t’es fou ou quoi" 😂

Beau Payne

novembre 8, 2025 AT 00:23Je vois ça comme un nouveau printemps pour les petites entreprises 💪🌍

Avant, tu étais à la merci des banques, des délais, des taux cachés… Maintenant, tu reprends le contrôle. C’est pas juste de la tech, c’est de la liberté économique. Et si tu as peur de la volatilité ? Les stablecoins, c’est la clé. Tu paies en dollars, mais en temps réel. C’est comme avoir un superpouvoir sans avoir à porter un manteau rouge.

La vraie question, c’est : pourquoi on attend encore ? 🚀

Sabine Petzsch

novembre 8, 2025 AT 11:31Je viens de voir une startup à Toulouse qui paye ses développeurs en Ukraine en USDT… et ils reçoivent directement en hryvnia via une passerelle. Sans banque. Sans frais. Sans attente. C’est fou. 🤯

Je suis pas fan de crypto en général, mais là… je vois un truc qui change la vie pour les gens qui sont toujours en marge du système. Les remises vers l’Afrique, c’est une révolution silencieuse. Et les gens qui disent "c’est pour les geeks"… ben ils ont pas vu les marchés de Lagos où les vendeurs utilisent Stellar pour recevoir leur argent du jour au lendemain.

Je suis pas technophile, mais j’aime les solutions qui donnent du pouvoir aux petits. Et là, c’est ça.

Laurent Beaudroit

novembre 10, 2025 AT 10:35Vous êtes tous des naïfs. La blockchain, c’est un outil de fuite fiscale pour les riches et les entreprises qui veulent éviter les contrôles. Tu crois que la France va laisser faire ça longtemps ? L’AMF ? La BCE ? Ils vont venir avec des lois, des taxes, des restrictions. Et toi, tu seras avec ton wallet vide, en train de te demander pourquoi tu as cru aux contes de fées.

Les 30 000 $ d’économie ? Oui, mais à quel prix ? Tu crois que le fisc ne va pas tracer chaque transaction ?

Arrêtez de croire que la technologie peut contourner la loi. Elle ne fait que la rendre plus complexe - et plus dure à éviter.

Marc Noatel

novembre 11, 2025 AT 07:26Je travaille dans l’intégration de solutions blockchain pour des PME. Le vrai secret, c’est pas le réseau, c’est le fournisseur. BVNK, Coinbase Commerce, Ripple - ils gèrent la complexité technique pour toi. Tu n’as pas besoin de comprendre les smart contracts. Tu branches ton ERP via API, tu choisis USDC, et tu oublies le reste.

Le vrai piège, c’est de vouloir tout faire soi-même. Les entreprises qui échouent, ce sont celles qui tentent de coder leur propre wallet. Personne ne gagne à faire ça. La clé, c’est la simplicité. Et la formation interne. Un comptable qui sait lire une transaction sur un explorateur, c’est déjà 80 % du chemin.

Et oui, les frais sont nuls sur Nano. Mais personne ne l’utilise en production. Pourquoi ? Parce que c’est pas sécurisé à grande échelle. Le choix du réseau, c’est un compromis entre vitesse, coût et stabilité. Pas une question de mode.

Aude Martinez

novembre 11, 2025 AT 22:04Stellar est vraiment le plus simple pour les micro-paiements mais j’ai lu que certains réseaux ont des problèmes de centralisation genre Ripple c’est pas vraiment décentralisé c’est juste un consortium de banques

René Fuentes

novembre 13, 2025 AT 15:26Je suis un petit restaurateur à Lyon. J’ai commencé à payer mes fournisseurs de café du Brésil en USDC il y a 6 mois. Avant : 12 jours d’attente, 6 % de frais, des appels en retard. Maintenant : 5 secondes, 0,4 %, et je reçois une confirmation en temps réel.

Je ne suis pas un geek. Je ne sais pas ce qu’est un smart contract. Mais je sais que je gagne 300 € par mois juste sur les frais. Et mes fournisseurs sont plus contents - ils n’attendent plus. C’est ça, la technologie : quand elle disparaît pour faire place à la simplicité.

Je ne parle pas de crypto à mes clients. Je leur dis juste : "on accepte les cartes". Et c’est tout. Le reste ? C’est mon problème. Et ça marche.

Jeroen Vantorre

novembre 15, 2025 AT 10:35Et voilà, le gars qui paie son café en USDC et qui pense qu’il a révolutionné l’économie. Tu penses que ton fournisseur brésilien sait ce qu’est un stablecoin ? Il reçoit un virement en BRL, point. Tu as juste remplacé une banque par une autre - une banque sans régulation, sans recours, sans assurance. Bravo, Jeroen, tu as réussi à transformer un système fiable en une loterie numérique.