Calculateur de gains en assurance avec blockchain

Calcul des gains potentiels

Estimez votre économie annuelle en utilisant la blockchain pour votre assurance.

Résultats de votre calcul

Économies annuelles potentielles

Avec la blockchain, vous économiserez en moyenne entre

Soit une économie de par sinistre

Conseil : Les compagnies utilisant la blockchain réduisent le temps de traitement des sinistres de 70 à 90 %, passant de 3-5 jours à moins de 10 minutes.

Les assureurs perdent chaque année 40 milliards de dollars à cause de la fraude et des processus administratifs lents. Ce n’est pas un problème de technologie obsolète - c’est un problème de confiance. Les données circulent entre compagnies, réassureurs, médecins et clients dans des systèmes épars, mal connectés, et facilement falsifiables. La blockchain, elle, change la donne. Elle crée un registre partagé, immuable et transparent, où chaque transaction est vérifiée par plusieurs parties, sans besoin d’un tiers central. Et dans l’assurance, ce n’est pas une idée futuriste : c’est déjà la réalité pour des dizaines de milliers d’assurés.

Comment la blockchain résout les problèmes les plus coûteux de l’assurance

Imaginons un accident de voiture. Le conducteur déclare son sinistre à son assureur. L’assureur contacte le réassureur, qui lui-même vérifie les données avec un autre assureur qui a peut-être déjà payé un sinistre similaire pour la même personne. Chaque étape prend des jours. Des documents sont envoyés par fax. Des erreurs de saisie surviennent. Et parfois, la même personne déclare le même sinistre à deux compagnies différentes. C’est de la fraude - et ça coûte cher.

Sur blockchain, tout change. Chaque événement - une réparation, un diagnostic médical, un paiement - est enregistré une seule fois, de manière cryptographique, et verrouillé dans une chaîne de blocs. Personne ne peut le modifier sans que tout le réseau le sache. Les assureurs, les hôpitaux, les mécaniciens, et même les clients, accèdent à la même version de la vérité. Pas de double déclaration. Pas de perte de documents. Pas de 15 jours d’attente pour une réconciliation de données.

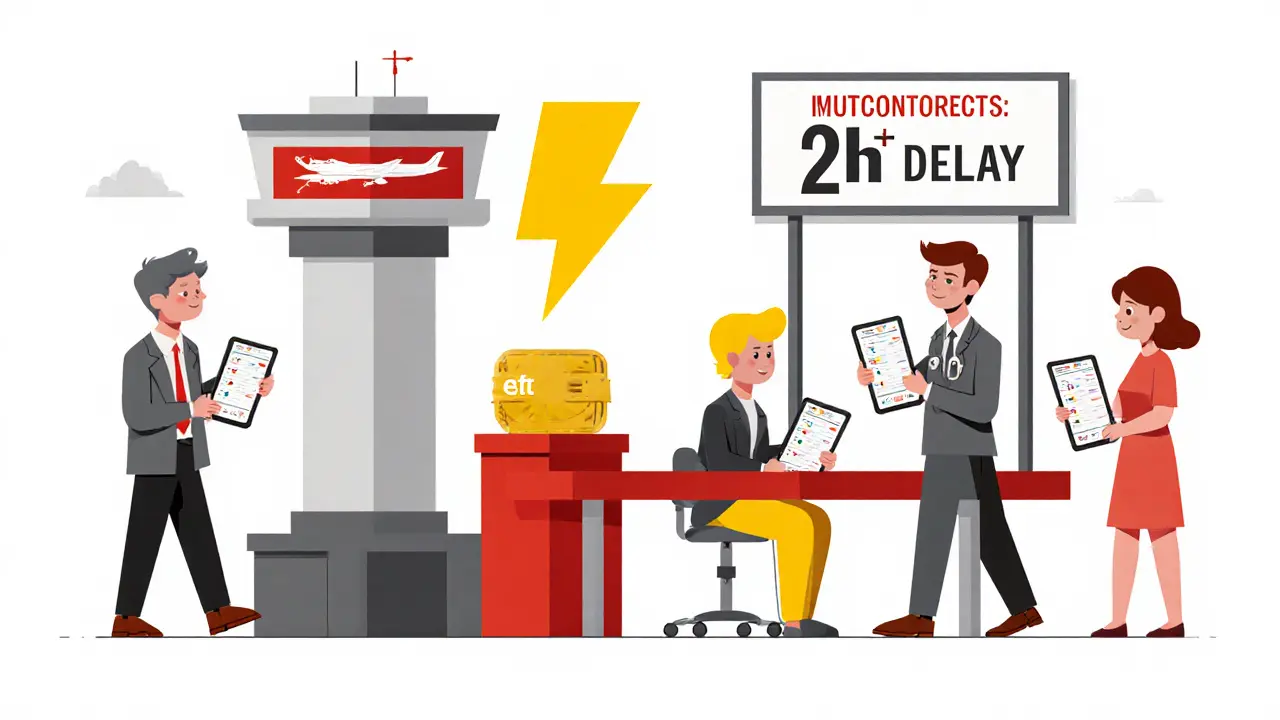

Les chiffres parlent d’eux-mêmes : les compagnies qui utilisent la blockchain réduisent le temps de réconciliation de 70 à 90 %. Les paiements de sinistres, qui prenaient 10 à 14 jours, sont désormais automatisés en moins de 5 minutes. C’est ce que AXA a fait avec son produit Fizzy : dès qu’un vol est enregistré comme retardé de plus de deux heures, le paiement est déclenché automatiquement. Pas de formulaire. Pas d’appel. Juste un transfert dans le portefeuille numérique du client.

Les trois types de blockchain utilisés en assurance

Toutes les blockchains ne sont pas faites pareil. En assurance, on utilise principalement trois modèles :

- Les blockchains publiques comme Ethereum - ouvertes à tous. Elles sont transparentes, mais trop lentes et coûteuses pour des transactions fréquentes en assurance.

- Les blockchains privées - contrôlées par une seule entreprise. Utiles pour gérer les données internes, mais ne résolvent pas le problème du partage entre compagnies.

- Les blockchains de consortium - c’est le modèle dominant. Plusieurs entreprises (assureurs, réassureurs, courtiers) partagent la même chaîne, mais ne la contrôlent pas seuls. C’est le cas de B3i, une initiative lancée en 2016 par Allianz, Munich Re, Aegon et d’autres. Aujourd’hui, plus de 65 compagnies y participent, et elles traitent ensemble plus de 120 milliards de dollars de réassurance chaque année.

Le consortium est l’équilibre parfait : sécurité, efficacité, et collaboration. Personne ne détient le contrôle total. Personne ne peut tricher. Et tout le monde gagne en rapidité et en fiabilité.

Smart contracts : l’automatisation qui fait tout disparaître

La blockchain ne se contente pas de stocker des données. Elle les exécute. Grâce aux smart contracts, des règles prédéfinies déclenchent automatiquement des actions quand certaines conditions sont remplies.

Par exemple : un contrat de réassurance peut être programmé pour verser une indemnité à un assureur dès qu’un tremblement de terre dépasse 6,5 sur l’échelle de Richter dans une région donnée. Pas besoin d’évaluer les dégâts, pas de vérification manuelle. Le système lit les données météo en temps réel, vérifie que les critères sont remplis, et envoie l’argent. Pendant l’ouragan Helene en septembre 2024, des paiements ont été effectués en moins de 72 heures - un record dans l’industrie.

Les coûts baissent aussi drastiquement. Un sinistre traité manuellement coûte entre 8 et 12 dollars à l’assureur. Sur blockchain, ce coût tombe à 1,50 à 2,50 dollars. Pour une compagnie qui traite des millions de sinistres par an, ça fait des milliards d’économies.

Les avantages concrets : fraude, vitesse, coût

Voici ce que la blockchain apporte vraiment, comparé aux systèmes traditionnels :

| Critère | Systèmes traditionnels | Blockchain |

|---|---|---|

| Temps de vérification d’un sinistre | 3 à 5 jours | Moins de 10 minutes |

| Coût par sinistre | 8 à 12 $ | 1,50 à 2,50 $ |

| Risque de fraude | Élevé (double déclaration possible) | Très faible (registre immuable) |

| Temps de réconciliation entre assureurs | 15 à 20 % du temps opérationnel | Réduit de 70 à 90 % |

| Fiabilité des données | 34 % des fuites viennent d’un point central | Risque de piratage réduit de 62 % |

Les assureurs qui ont adopté cette technologie ne reviennent pas en arrière. Les clients aussi : sur Trustpilot, le système Fizzy d’AXA a une note de 4,7 sur 5. Un utilisateur a écrit : « Mon vol a été retardé de deux heures. L’indemnité est arrivée dans mon portefeuille avant que je ne quitte l’aéroport. »

Les obstacles : réglementation, intégration, formation

Ça ne veut pas dire que tout est parfait. La blockchain rencontre encore des freins sérieux.

Le premier : les systèmes anciens. Beaucoup d’assureurs utilisent des logiciels de gestion de polices vieux de 20 ans. Les intégrer à une blockchain prend entre 6 et 9 mois, et coûte jusqu’à 2,5 millions de dollars. C’est un investissement lourd pour les petites compagnies.

Le deuxième : la réglementation. Aux États-Unis, chaque État a ses propres lois sur l’assurance. Ce qui est autorisé en Californie ne l’est pas au Texas. 28 % des assureurs américains ont donc reporté leur adoption. En Europe, c’est plus simple grâce au RGPD - les données sont protégées, mais partagées de manière sécurisée.

Le troisième : les compétences. Il faut des développeurs capables d’écrire des smart contracts en Solidity, des experts en assurance, et des juristes qui comprennent la réglementation. Seulement 35 % des assureurs utilisent les mêmes formats de données. Sans standardisation, la blockchain ne peut pas fonctionner à grande échelle.

Et puis, il y a la culture. Comme l’a dit Elena Rodriguez, CTO de Munich Re : « 65 % des échecs viennent de la résistance interne. Les équipes sont accrochées à leurs silos de données. »

Qui utilise la blockchain aujourd’hui ?

Les grands acteurs sont déjà en avance :

- B3i : le consortium le plus important, avec 47 assureurs et réassureurs. Traite 120 milliards de dollars par an.

- AXA : avec Fizzy, premier service d’assurance paramétrique automatisé au monde.

- IBM : a mis en place des systèmes d’identité décentralisée pour réduire le temps d’adhésion des clients de 7 jours à moins de 24 heures.

- Allianz : teste l’association blockchain + IA pour prédire les risques avec 22 % plus de précision.

En Europe, 68 % des assureurs utilisent déjà la blockchain. En Asie, 52 %. Aux États-Unis, seulement 41 %. Mais les chiffres montent vite. Le marché mondial, qui valait 487 millions de dollars en 2023, devrait atteindre 3,2 milliards d’ici 2028.

Que faut-il pour commencer ?

Si vous êtes une compagnie d’assurance et que vous voulez tester la blockchain, voici les étapes réelles :

- Choisissez un consortium existant (comme B3i) plutôt que de créer votre propre chaîne. C’est plus rapide et moins cher.

- Identifiez un cas d’usage simple : la réassurance ou les sinistres paramétriques (vol, retard de vol, tempête).

- Intégrez votre système de gestion de polices avec des passerelles comme R3 Corda, compatible avec 95 % des logiciels existants.

- Formez vos équipes. Un programme de formation complet coûte entre 15 000 et 25 000 dollars par employé.

- Collaborez avec d’autres acteurs pour standardiser les formats de données. Sans cela, vous allez créer un nouveau silo.

Les meilleurs projets ont des équipes de 5 à 7 personnes : développeurs, experts en assurance, juristes, et un chef de projet. Le cycle de déploiement prend 9 à 12 mois. Mais après ? Les gains sont immédiats : 30 à 45 % de temps gagné sur les tâches administratives, selon Gartner.

Le futur : IA, jetons et assurance fractionnée

La blockchain ne s’arrête pas à l’automatisation. Elle ouvre la porte à des modèles entièrement nouveaux.

Les assureurs testent déjà la tokenisation : transformer une police d’assurance en jeton numérique. Cela permet à plusieurs investisseurs de posséder une part d’un risque - par exemple, 100 personnes achètent chacune 1 % d’une couverture contre les inondations dans une région. Si un sinistre survient, les jetons paient. C’est comme un fonds d’investissement pour les risques.

Et la combinaison avec l’IA ? Allianz a déjà testé un système où l’IA analyse les données historiques sur la blockchain pour prédire les risques. Résultat : 22 % de précision en plus dans l’évaluation des polices.

À terme, l’assurance ne sera plus une transaction ponctuelle. Ce sera un écosystème connecté, où les données circulent librement, les paiements sont instantanés, et la fraude devient impossible. Les dirigeants de l’industrie sont unanimes : dans cinq ans, la blockchain sera une infrastructure essentielle - comme l’électricité.

La blockchain est-elle sécurisée pour les données personnelles en assurance ?

Oui, et même plus que les systèmes traditionnels. Les données sont cryptées et accessibles uniquement aux parties autorisées grâce à des clés numériques. Personne ne peut les modifier sans laisser de trace. De plus, les blockchains de consortium utilisent des protocoles de confidentialité qui permettent de partager uniquement les informations nécessaires - par exemple, un médecin ne voit que les données médicales pertinentes, pas l’historique complet du client. Cela respecte le RGPD et d’autres normes de protection.

Pourquoi les petites compagnies d’assurance n’adoptent-elles pas la blockchain ?

Les coûts initiaux et la complexité technique sont les principaux freins. Une implémentation complète peut coûter jusqu’à 2,5 millions de dollars. Mais les petites compagnies peuvent rejoindre un consortium existant comme B3i pour seulement 500 000 dollars. Cela leur permet d’accéder à la technologie sans avoir à développer leur propre infrastructure. Le vrai défi, c’est la formation : il faut des employés capables de comprendre et d’utiliser ces nouveaux outils.

La blockchain peut-elle remplacer les agents d’assurance ?

Non. Elle les libère. Les tâches répétitives - vérifier les documents, réconcilier les données, traiter les réclamations simples - sont automatisées. Cela permet aux agents de se concentrer sur ce qu’ils font mieux : conseiller les clients, comprendre leurs besoins complexes, et gérer les sinistres exceptionnels. La technologie ne remplace pas l’humain - elle renforce son rôle.

Quelle est la différence entre la blockchain et un simple cloud comme Salesforce ?

Le cloud centralise les données dans un seul serveur. Si ce serveur est piraté, tout est compromis. La blockchain distribue les données sur plusieurs ordinateurs. Même si un nœud est attaqué, les autres restent intacts. De plus, le cloud ne garantit pas que les données n’ont pas été modifiées. La blockchain, elle, crée une trace immuable. Pour l’assurance, où la traçabilité est cruciale, cette différence est fondamentale.

Est-ce que la blockchain réduit vraiment la fraude ?

Oui, de manière concrète. Avant, une personne pouvait déclarer le même sinistre à deux assureurs différents - et les deux pouvaient le payer. Sur blockchain, chaque sinistre est enregistré une seule fois. Si quelqu’un tente de le répéter, le système le bloque automatiquement. Des études montrent une réduction de 30 à 50 % des fraudes dans les projets pilotes. Ce n’est pas une promesse - c’est une réalité opérationnelle.

Emilie Hycinth

novembre 3, 2025 AT 00:44Oh mon Dieu, encore un gars qui pense que la blockchain va sauver le monde. C’est juste un mot à la mode pour dire ‘on va vous vendre du vent avec des gros mots’. Je paie mes primes, je veux pas qu’un ordi décide si mon accident compte ou pas. C’est de la folie.

Anaïs MEUNIER-COLIN

novembre 4, 2025 AT 21:47Je trouve ça choquant qu’on laisse des algorithmes gérer des vies humaines. Un jour, un sinistre sera rejeté parce qu’un smart contract a mal lu une donnée, et personne ne pourra expliquer pourquoi. C’est l’assurance devenue une machine à exclure.

Stephane Castellani

novembre 5, 2025 AT 17:37C’est une révolution silencieuse. Les gens vont vite s’habituer à recevoir leur argent en 5 minutes. C’est juste bien.

Blanche Dumass

novembre 6, 2025 AT 11:11La blockchain, c’est comme une bibliothèque où chaque livre est signé, daté, et verrouillé. Personne ne peut voler une page, ni la modifier. Et pourtant, tout le monde peut la lire. C’est presque poétique, non ?

Philippe Foubert

novembre 7, 2025 AT 01:09Franchement, les gars qui disent que c’est trop cher, vous avez déjà vu le coût d’un sinistre traité à la main ? 12 balles par dossier, c’est du gaspillage criminel. Avec la blockchain, tu passes de 12 à 2 balles. C’est pas une économie, c’est une révolution. Et si t’as pas les compétences, forme-toi. Le marché te dépassera sinon.

Genevieve Dagenais

novembre 8, 2025 AT 14:40Il est temps de réveiller la France. Tandis que les Américains et les Suisses avancent, nous restons accrochés à nos fax et nos fichiers Excel. Cette technologie n’est pas une option - c’est une question de souveraineté industrielle. Si nous ne nous adaptons pas, nous serons réduits à fournir des données aux autres, sans jamais en contrôler les bénéfices.

Carmen Wong Fisch

novembre 8, 2025 AT 15:03Je vois ça, je lis ça, je m’endors. Trop de jargon. Je veux juste que mon assurance me rembourse quand j’ai un accident, pas un cours de tech.

Denis Enrico

novembre 8, 2025 AT 15:19La blockchain ? C’est juste un piège du système pour surveiller tout le monde sous prétexte de transparence. Qui contrôle les nœuds ? Qui écrit les smart contracts ? Les mêmes banquiers qui nous ont piqués en 2008. Rien ne change - ils ont juste changé de nom.

kalidou sow

novembre 10, 2025 AT 06:58Vous parlez de fraude réduite, mais avez-vous mesuré l’impact sur les populations vulnérables ? Les personnes sans accès à des portefeuilles numériques, sans identité digitale, seront exclues. La technologie ne résout pas les inégalités - elle les amplifie.

Juliette Kay

novembre 11, 2025 AT 12:45Vous oubliez un détail fondamental : la blockchain ne garantit pas la vérité des données entrées. Si un médecin ment sur un diagnostic, la blockchain le consacre comme vérité. Ce n’est pas de la transparence - c’est de la propagande technologique.

Anais Tarnaud

novembre 12, 2025 AT 17:04Je suis en larmes. Vraiment. Un jour, je vais mourir dans un accident, et mon assurance va me dire : « Désolé, votre smart contract a détecté une anomalie dans votre historique de pas sur votre montre. » C’est ça, l’avenir ? Une mort algorithmique ?

isabelle monnin

novembre 13, 2025 AT 04:20Je travaille dans une petite mutuelle, et on a rejoint B3i l’année dernière. On a commencé avec un seul cas d’usage : les remboursements pour les retards de vol. Depuis, on a réduit les erreurs de 90 %, et nos clients nous remercient chaque semaine. C’est pas magique - c’est juste bien fait. Et ça prend du temps, mais ça vaut le coup.

M. BENOIT

novembre 15, 2025 AT 02:18Alors là, je te dis franchement, t’as vu la tête des vieux qui doivent apprendre à utiliser un portefeuille crypto ? Ils vont se sentir comme des extraterrestres. Et on veut qu’ils gèrent leur assurance comme ça ? C’est de la folie douce.

Neil Deschamps

novembre 16, 2025 AT 10:55Je trouve fascinant que la blockchain permette de créer un registre immuable, mais je me demande comment on gère les erreurs humaines dans les données initiales. Par exemple, si un patient est mal identifié dans le système médical, et que cette erreur est enregistrée sur la blockchain, comment la corriger ? La technologie ne peut pas corriger une mauvaise donnée - elle la pérennise. C’est un paradoxe majeur qu’on néglige trop souvent.

Jean-Philippe Ruette

novembre 17, 2025 AT 09:40La blockchain, c’est comme l’amour : elle ne change pas les gens, elle révèle ce qu’ils sont. Si les assureurs sont honnêtes, ça les rend meilleurs. Si ils sont corrompus, ça les rend plus efficaces dans leur corruption. La technologie n’est pas neutre - elle est un miroir.

valerie vasquez

novembre 17, 2025 AT 09:42Je tiens à souligner l’importance de la formation continue. Dans notre équipe, nous avons mis en place un programme de 8 semaines pour former nos agents à la lecture des contrats intelligents. Les résultats ont été spectaculaires : non seulement la productivité a augmenté, mais les agents se sentent plus valorisés, car ils passent moins de temps sur la paperasse et plus sur l’humain. C’est un vrai changement de culture.

Mariana Suter

novembre 17, 2025 AT 14:59Je suis ravie de voir que l’Europe avance. Surtout avec le RGPD qui protège les données. C’est un modèle que le monde entier devrait suivre. La technologie doit servir les gens, pas les exploiter. Et ici, on a trouvé un bon équilibre.

Jeroen Vantorre

novembre 19, 2025 AT 05:45Vous parlez de B3i comme si c’était une révolution. Mais c’est un club fermé de géants européens. La Belgique, elle, a tenté d’y entrer - on nous a dit qu’on n’avait pas la taille critique. Alors oui, la blockchain est utile… mais seulement pour ceux qui ont déjà tout.