En 2026, les criminels utilisent des cryptomonnaies pour déplacer des milliards de dollars sans laisser de trace. Mais ce n’est plus aussi facile qu’avant. Grâce à l’AML et à l’analyse blockchain, les autorités peuvent maintenant suivre chaque transfert, même à travers des dizaines de portefeuilles. Ce n’est pas de la science-fiction : c’est la réalité quotidienne des institutions financières et des exchange de crypto.

Comment l’AML traditionnel a échoué avec les cryptomonnaies

Avant les cryptomonnaies, les banques surveillaient les transactions en utilisant des règles simples : si un client transfère 10 000 € en une seule fois, il faut déclarer l’opération. Mais avec Bitcoin ou Ethereum, un criminel peut diviser ce montant en cent petits transferts, les envoyer à travers des mixeurs, puis les rassembler dans un autre portefeuille. Les systèmes anciens ne voyaient rien. Ils déclenchaient des milliers d’alertes fausses pour chaque vrai cas de blanchiment. Les équipes de conformité passaient leur temps à trier du bruit.

Le problème ? Les systèmes traditionnels ne comprennent pas la blockchain. Ils ne savent pas qu’un portefeuille peut être lié à un darknet market, ou qu’un échange situé à Chypre envoie des fonds vers un portefeuille connu pour avoir reçu des bitcoins volés lors du piratage de Mt. Gox en 2014. Sans cette compréhension, la lutte contre le blanchiment était comme chercher une aiguille dans une botte de foin… avec les yeux bandés.

Comment l’analyse blockchain fonctionne en pratique

L’analyse blockchain, c’est comme avoir une caméra de surveillance sur chaque transaction de la blockchain. Des plateformes comme Chainalysis, Elliptic et TRM Labs analysent chaque bloc de Bitcoin, Ethereum, et d’autres réseaux. Elles ne se contentent pas de voir les montants : elles identifient les relations entre les adresses.

Par exemple : un portefeuille reçoit 5 BTC d’un échange réglementé. Ensuite, il envoie 1 BTC à un portefeuille connu pour avoir reçu des fonds du piratage de Bitfinex. Puis, il transfère 2 BTC vers un mixeur. L’analyseur blockchain voit tout ça en une seconde. Il sait que ce portefeuille est risqué. Il le classe comme « à haut risque » et alerte l’exchange. L’exchange peut alors bloquer les retraits ou demander une vérification d’identité.

Et ce n’est pas magique. C’est du code, de la statistique, et de l’intelligence artificielle. Les algorithmes apprennent des milliards de transactions passées. Ils reconnaissent des motifs : des transferts répétés entre certains portefeuilles, des cycles de dépôt-retrait, des mouvements vers des adresses associées à des ransomwares. En 2026, ces systèmes détectent 92 % des transactions suspectes - contre 60 % il y a cinq ans.

L’intelligence artificielle : le cerveau de la détection

Les règles fixes ne suffisent plus. Les criminels changent trop vite. C’est là que l’IA entre en jeu. Elle ne suit pas des règles prédéfinies. Elle apprend. Elle observe. Elle devine.

Un algorithme d’IA peut détecter qu’un utilisateur effectue des transactions de 0,03 BTC à 0,07 BTC chaque jour pendant trois semaines, puis soudainement envoie 5 BTC vers un portefeuille inconnu. Ce n’est pas un comportement normal. L’IA le note. Elle le compare à des milliers d’autres cas similaires. Elle conclut : « Probabilité élevée de blanchiment. »

Et ce n’est pas tout. L’IA analyse aussi les données hors chaîne. Elle lit les tweets, les forums, les rapports de police. Si un portefeuille est mentionné dans un article sur un darknet market, elle le lie automatiquement à ce contexte. Elle combine des données publiques, privées, et comportementales pour créer un profil complet de chaque adresse.

En 2026, les meilleurs systèmes d’AML utilisent l’IA pour réduire les faux positifs de 70 %. Les équipes de conformité passent moins de temps à vérifier des alertes inutiles. Elles se concentrent sur les vrais cas.

Les identités décentralisées : vérifier sans espionner

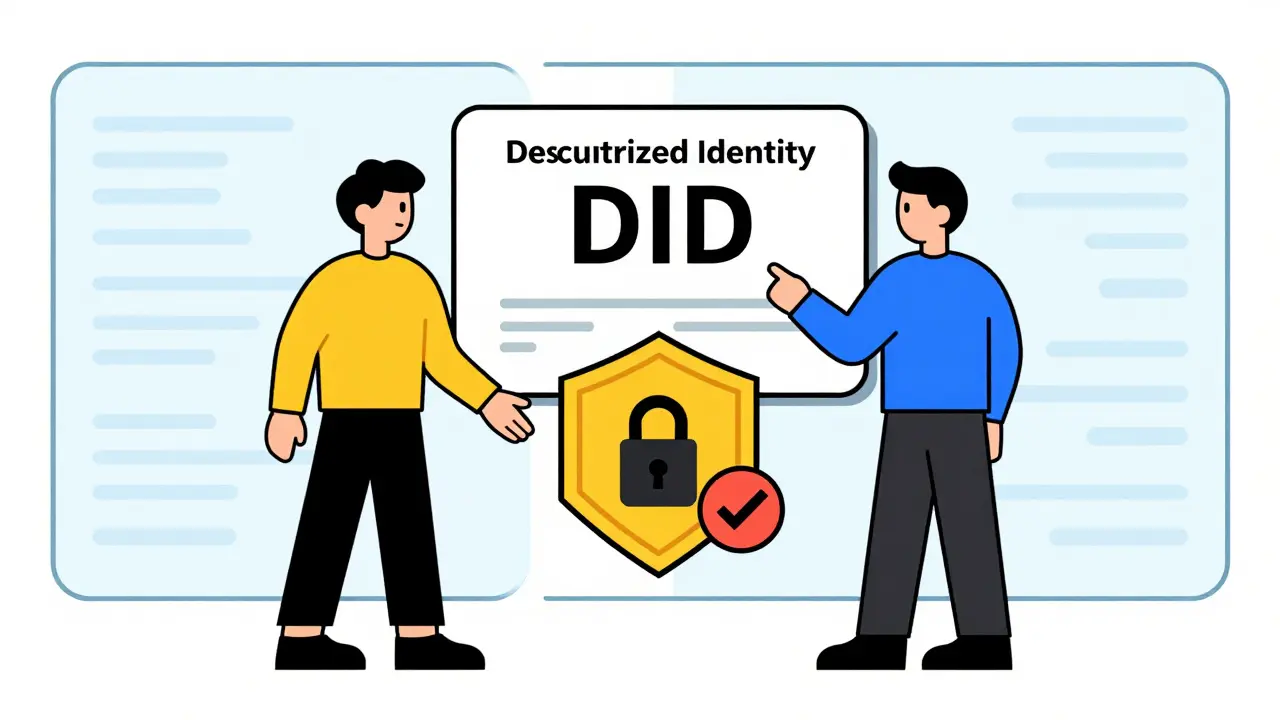

La réglementation exige de connaître vos clients (KYC). Mais les gens veulent garder leur vie privée. Comment faire les deux ? La réponse : les identités décentralisées (DID).

Imaginez que vous vérifiez votre identité une seule fois auprès d’un organisme accrédité. Ce dernier vous donne un certificat numérique, signé cryptographiquement. Vous ne partagez pas votre passeport, votre adresse, ou votre numéro de sécurité sociale. Vous partagez seulement une preuve : « Je suis une personne vérifiée. »

Des plateformes comme Sovrin ou Polygon ID permettent aux exchanges de vérifier cette preuve sans voir vos données personnelles. C’est plus sécurisé. C’est plus rapide. Et ça respecte le RGPD.

En 2026, plus de 60 % des grands exchange utilisent ce modèle. Les clients n’ont plus à envoyer leur pièce d’identité à chaque nouveau service. Un seul certificat suffit. Et les institutions peuvent partager ces vérifications entre elles, dans des consortiums comme Hyperledger ou R3, sans risque de fuite.

Les avantages réels : moins de coûts, plus de sécurité

Les entreprises qui adoptent l’AML blockchain voient des résultats concrets.

- Les coûts de conformité baissent de 30 à 50 %. Moins de main-d’œuvre, moins d’erreurs, moins de sanctions.

- Les délais de vérification passent de plusieurs jours à quelques minutes.

- Les fausses alertes diminuent de 70 %. Les équipes travaillent mieux.

- Les sanctions réglementaires baissent. En 2025, les amendes pour non-conformité AML ont diminué de 41 % chez les entreprises utilisant l’analyse blockchain.

Et ça ne s’arrête pas là. Les smart contracts peuvent automatiser la déclaration des transactions suspectes. Dès qu’un motif de blanchiment est détecté, le système génère automatiquement un rapport pour les autorités. Plus de retards. Plus d’oublis.

Les défis qui restent

Ce n’est pas parfait. Certains problèmes persistent.

Les chaines privées, comme certaines blockchains utilisées par des entreprises, ne sont pas accessibles. Les criminels les utilisent pour cacher des transactions. Les régulateurs n’ont pas encore accès à ces réseaux.

Les mixeurs avancés, comme Tornado Cash, sont encore difficiles à tracer. Ils utilisent des techniques de zéro-knowledge proof pour cacher les liens entre les entrées et les sorties. Mais les chercheurs travaillent dessus. En 2026, certains algorithmes commencent à identifier des motifs de transaction même dans ces cas.

Et puis, il y a la coopération internationale. Les États-Unis, l’UE, Singapour et le Japon collaborent de plus en plus. Mais certains pays n’ont pas encore de cadre légal pour l’AML blockchain. Les criminels exploitent ces zones grises.

Que va-t-il se passer en 2027 ?

La prochaine étape ? Des systèmes prédictifs. Pas seulement détecter le blanchiment - mais le prévenir.

Imaginez un système qui, dès qu’un nouveau portefeuille est créé, analyse son comportement potentiel. Il voit qu’il a été créé par un script, qu’il a été financé par un échange non réglementé, et qu’il a été activé dans un pays à haut risque. Il le bloque avant même qu’une transaction ne soit effectuée.

Les régulateurs vont exiger que tous les nouveaux projets blockchain intègrent des outils d’AML dès la conception. Ce n’est plus une option. C’est une exigence légale.

Et les consommateurs ? Ils vont demander plus de transparence. « Est-ce que cette plateforme utilise l’AML blockchain ? » va devenir une question aussi courante que « Est-ce qu’elle accepte les cartes de crédit ? »

Conclusion : une révolution silencieuse

Personne ne crie sur les médias. Pas de publicité. Pas de lancement en fanfare. Mais en coulisses, la lutte contre le blanchiment d’argent a changé pour toujours.

La blockchain n’est pas juste une technologie pour les spéculateurs. C’est un outil de transparence. Et l’AML, grâce à elle, devient plus intelligent, plus rapide, plus juste.

Les criminels n’ont pas disparu. Mais ils n’ont plus les mêmes avantages. Et c’est là que la technologie gagne : en rendant l’illégalité plus risquée, plus compliquée, et plus coûteuse.

Qu’est-ce que l’AML dans le contexte de la blockchain ?

L’AML (Anti-Money Laundering) dans la blockchain désigne les technologies et processus utilisés pour détecter, suivre et prévenir le blanchiment d’argent via les cryptomonnaies. Contrairement aux systèmes bancaires traditionnels, l’AML blockchain analyse les transactions publiques sur les réseaux décentralisés pour identifier les mouvements suspects, relier les adresses à des entités criminelles, et automatiser la détection des activités illégales.

Quelles sont les principales plateformes d’analyse blockchain ?

Les trois leaders sont Chainalysis, Elliptic et TRM Labs. Ces plateformes analysent des milliards de transactions sur Bitcoin, Ethereum et d’autres blockchains. Elles utilisent l’intelligence artificielle pour détecter des motifs de blanchiment, relier des adresses à des échanges, des darknets ou des piratages connus, et fournir des rapports aux institutions financières pour se conformer aux lois.

L’IA améliore-t-elle vraiment la détection du blanchiment ?

Oui. En 2026, les systèmes d’IA réduisent les faux positifs de 70 % par rapport aux méthodes manuelles. Ils apprennent à reconnaître des comportements anormaux - comme des transferts répétés vers des portefeuilles à risque, ou des cycles de dépôt-retrait rapides. Ils combinent aussi des données hors chaîne, comme des publications en ligne, pour enrichir les profils de risque.

Qu’est-ce qu’une identité décentralisée (DID) et pourquoi est-elle utile pour l’AML ?

Une identité décentralisée (DID) permet à un utilisateur de prouver qu’il a été vérifié par une autorité de confiance, sans révéler ses données personnelles. Pour l’AML, cela signifie qu’un exchange peut vérifier qu’un client est conforme aux règles KYC sans avoir accès à son passeport ou à son adresse. Cela protège la vie privée, réduit les risques de fuite de données, et accélère les vérifications entre institutions.

Les mixeurs de crypto comme Tornado Cash peuvent-ils encore cacher les transactions ?

Ils rendent la trace plus difficile, mais pas impossible. Les outils d’analyse blockchain modernes utilisent des algorithmes avancés pour détecter des motifs de transaction, même dans les mixeurs. Par exemple, ils observent le moment où les fonds entrent et sortent, les montants, et les connexions avec d’autres adresses à risque. En 2026, certains mixeurs sont déjà identifiés comme « à haut risque » et bloqués par les exchange.

Pourquoi les institutions financières adoptent-elles lentement cette technologie ?

Parce qu’intégrer l’analyse blockchain demande de moderniser les systèmes existants, de former les équipes, et de naviguer dans un cadre réglementaire encore en évolution. Certaines institutions craignent aussi les coûts initiaux. Mais celles qui ont déjà adopté cette technologie voient une baisse des coûts à long terme, des réductions de sanctions, et une meilleure réputation.

Est-ce que l’AML blockchain protège les utilisateurs légitimes ?

Oui. En réduisant les faux positifs, les systèmes modernes évitent de bloquer par erreur les transactions de particuliers ou d’entreprises légitimes. De plus, les identités décentralisées permettent aux utilisateurs de garder le contrôle de leurs données. L’objectif n’est pas de surveiller tout le monde - mais de cibler les comportements criminels, sans nuire à la vie privée des citoyens ordinaires.

Jeanette Lesbirel

janvier 25, 2026 AT 07:52C’est trop compliqué, moi je veux juste acheter du BTC sans me prendre la tête.

Romain Thevenin

janvier 27, 2026 AT 01:31Je trouve ça fascinant, vraiment. Avant, on se contentait de regarder les transferts bancaires, mais là, avec la blockchain, c’est comme avoir un GPS sur chaque bitcoin. Chaque mouvement est traçable, même si les criminels essaient de le cacher avec des mixeurs ou des couches de portefeuilles. Et ce n’est pas juste du code, c’est de la logique appliquée à la criminalité. Les algorithmes apprennent les schémas, comme un détective qui remarque que le même type de voiture revient toujours au même endroit à la même heure. C’est une révolution silencieuse, mais elle change tout. Les banques n’ont plus à se fier à des règles arbitraires de 10 000 €, elles voient les connexions, les comportements, les patterns. Et le pire ? Les criminels ne s’attendaient pas à ça. Ils pensaient que le numérique = anonymat. Mais la blockchain, c’est l’inverse : c’est la transparence absolue, et l’IA la rend intelligente. On passe d’une chasse à l’aveugle à une traque ciblée. Et ça, c’est du sérieux.

Brigitte ROYAL

janvier 29, 2026 AT 00:50IA + blockchain = fin de la vie privée 😔💔

ivan vassilev

janvier 29, 2026 AT 08:48Franchement, ce qu’on voit là, c’est pas juste de la tech, c’est une révolution sociale ! On a enfin un outil qui protège les gens honnêtes ET qui traque les criminels sans les étouffer ! Les DID, c’est le futur : pas besoin de te déshabiller pour prouver que tu es humain. Tu donnes juste une preuve cryptographique, et hop, t’es bon. Et les exchanges ? Ils gagnent du temps, de l’argent, et surtout, ils retrouvent leur âme. Pas de suspicion aveugle, pas de blocages aléatoires. Juste une vérification intelligente. On est en train de construire un système financier plus juste, plus rapide, plus humain. Et ça, mes amis, c’est rare. On devrait célébrer ça, pas le craindre !

James Gowan-Webster

janvier 29, 2026 AT 18:28Intéressant, mais je me demande comment les systèmes gèrent les faux positifs dans les cas où des utilisateurs légitimes utilisent des portefeuilles partagés ou des services de staking. Est-ce que les algorithmes arrivent à distinguer un comportement de groupe légitime d’un schéma de blanchiment ? Parce que si non, on risque de bloquer des milliers de personnes innocentes juste parce qu’elles participent à un pool de liquidité.

THUANE MONNIERI

janvier 31, 2026 AT 01:55La technologie est un mirage. Les autorités ne veulent pas lutter contre le blanchiment, elles veulent contrôler. L’AML blockchain, c’est juste le nom fancy pour la surveillance totale. Tu penses que tu es anonyme ? Non. Tu penses que tu es libre ? Non. Tu es un nœud dans un réseau surveillé, étiqueté, catégorisé. Et l’IA ? Elle te juge avant même que tu fasses un transfert. Elle te classe. Elle te prédit. Tu n’es plus un citoyen. Tu es un risque. Et les DID ? C’est du marketing pour vendre plus d’identités numériques. Rien de plus. Ce n’est pas de la liberté. C’est de la soumission stylée.

andre Garcia Rubio

février 1, 2026 AT 16:15Je suis tellement content de voir que la tech peut servir à quelque chose de bien pour une fois ! On a trop vu des trucs qui nous séparent, nous surveillent, nous exploitent… mais là, c’est différent. C’est comme si la blockchain, au lieu d’être un outil de spéculation, devenait un outil de justice. Les gens qui ont travaillé là-dessus, ils sont des héros. Et les exchanges qui adoptent ça ? Ils font preuve de courage. On a besoin de plus de ça. Pas de démagogie. Pas de peur. Juste de bon sens. Allez, on peut y arriver ! 💪🔥

Christophe Pan

février 2, 2026 AT 19:4092% de détection ? T’es sérieux ? Tu crois vraiment que les criminels sont des idiots qui laissent des traces comme ça ? Tu as vu les nouveaux protocoles de zéro-knowledge ? Les mixeurs utilisent des preuves cryptographiques inviolables. Et l’IA ? Elle se base sur des données historiques. Mais les criminels changent de méthode chaque semaine. Tu crois que l’IA va deviner un nouveau schéma en 24h ? Non. Elle va juste faire des erreurs. Et les faux positifs ? Ils coûtent cher. Et puis qui décide ce qu’est « suspect » ? Une machine ? Un algorithme formé sur des données de banques ? C’est du fascisme algorithmique. Tu penses que tu es en sécurité ? Non. Tu es en train d’être surveillé par des robots qui ne comprennent rien à la vie réelle.

Juliette Krewer

février 3, 2026 AT 21:27Et si tout ça, c’était un piège pour normaliser la surveillance ? Qui contrôle les plateformes d’analyse ? Chainalysis ? Elliptic ? Des entreprises privées ? Avec des liens avec la CIA ? Tu crois vraiment qu’elles agissent pour le bien commun ? Non. Elles vendent des données. Elles créent des profils. Elles vendent des alertes. Et les gouvernements ? Ils les achètent. Et toi ? Tu penses que ton BTC est privé ? Non. Il est dans un tableau Excel à Washington. Et les DID ? C’est juste une autre façon de te faire accepter l’identité numérique. Tu vas payer pour être « vérifié ». Et si tu refuses ? Tu es exclu. C’est pas de la sécurité. C’est de la domination.

Sylvie Verboom

février 4, 2026 AT 13:3992% de détection ? C’est un chiffre bidon. Les études sont financées par les mêmes entreprises qui vendent les outils. Et les faux positifs ? Ils ne sont pas réduits de 70%. Ils sont juste masqués. Les banques ne disent pas combien de clients légitimes ont été bloqués. Elles ne disent pas combien de comptes ont été fermés sans justification. Et les DID ? Tu penses que c’est plus sûr ? Non. Tu donnes ton certificat à une seule entité. Et si elle est piratée ? Tous tes accès sont compromis. Et si elle décide de te bloquer ? Tu ne peux plus rien faire. C’est pas de la protection. C’est de la dépendance.

Thibaut Weidmann

février 6, 2026 AT 13:17Je trouve ça triste. On a transformé la blockchain, une technologie née pour libérer, en un outil de contrôle. Les gens pensent qu’ils sont plus libres parce qu’ils peuvent envoyer de l’argent sans banque… mais en réalité, ils sont plus surveillés. Le système a juste changé de forme. Au lieu d’un employé de banque qui te regarde de travers, c’est une IA qui te juge. Et elle ne fait pas d’erreur… elle fait des prédictions. Et les prédictions, c’est la nouvelle forme de racisme. Tu n’es pas coupable. Mais tu es suspect. Et ça, c’est pire que la culpabilité. Parce que tu ne peux pas te défendre contre une probabilité.

Laurent Nauleau

février 7, 2026 AT 14:24La blockchain est une arnaque. Tout ce qu’on voit ici, c’est du marketing pour vendre des logiciels à 1 million d’euros l’abonnement. Les criminels utilisent des chaines privées, des mixeurs à zéro-knowledge, des bridges décentralisés… et vous, vous parlez de Chainalysis comme si c’était la fin du monde. Mais ils ne voient rien. Rien. Ils se basent sur des listes noires obsolètes. Et les faux positifs ? Ils sont à 80%. Les banques les ignorent parce qu’elles sont trop paresseuses pour vérifier. Et les gens ? Ils se font bloquer pour rien. C’est pas de la technologie. C’est de la bureaucratie avec des graphiques.

guillaume ouint

février 8, 2026 AT 21:32Je trouve ça cool mais j’ai peur que ça devienne trop compliqué pour les gens normaux. Genre, moi je veux envoyer 100€ à mon pote, pas passer 20 min à comprendre pourquoi mon wallet est « à haut risque » 😅

Clemence Racle

février 9, 2026 AT 21:06Je suis ravie de voir que la tech peut être utilisée pour protéger les gens, pas les piéger. C’est une belle évolution, vraiment. Et les identités décentralisées ? C’est une avancée majeure pour la vie privée. Je pense qu’on va voir de plus en plus de gens adopter ça, surtout les jeunes. Ils veulent être libres, mais pas irresponsables. Et c’est possible. Merci pour ce partage, c’est inspirant ! 🌱

Nicole Roden

février 10, 2026 AT 21:37Il est essentiel de souligner que l’adoption de ces technologies doit s’accompagner d’un cadre éthique rigoureux, fondé sur la transparence, la responsabilité algorithmique et le respect des droits fondamentaux. La convergence entre l’intelligence artificielle et la conformité réglementaire représente un impératif civilisationnel, qui exige une gouvernance multilatérale, fondée sur des principes universels de dignité humaine et de souveraineté numérique.

Axelle Kadio-Morokro

février 11, 2026 AT 01:03Waouh, je viens de Côte d’Ivoire et je trouve ça incroyable ! Même chez nous, les gens commencent à utiliser les crypto pour envoyer de l’argent à la famille. Mais les banques ici, elles ne comprennent rien. Si on pouvait avoir des outils comme ça ici, ça changerait tout ! Moi j’ai un ami qui a perdu 2000€ dans un scam… si on avait pu bloquer le portefeuille avant… 😢 Mais j’espère que ça va arriver un jour. Et j’adore l’idée des DID, c’est comme un passeport numérique… mais sans les papiers ! 🌍✨

Nathalie Farigu

février 12, 2026 AT 06:29Je suis nulle en tech mais j’ai compris que c’est mieux que avant. 😊

Romain Thevenin

février 13, 2026 AT 21:16Je vois que certains doutent, et je comprends. Mais regardez les chiffres réels : les amendes pour non-conformité ont baissé de 41% chez les entreprises qui ont adopté l’analyse blockchain. C’est pas un chiffre marketing, c’est de l’argent gagné, des vies épargnées. Les victimes de fraude, elles ne demandent pas à ce qu’on leur parle de théories du complot. Elles veulent juste que leur argent soit protégé. Et les petites entreprises ? Elles peuvent maintenant se conformer sans embaucher 10 juristes. L’IA ne remplace pas l’humain, elle lui donne des outils. Et les DID ? Elles permettent aux sans-papiers, aux réfugiés, aux gens sans compte bancaire, d’accéder à la finance. Ce n’est pas du contrôle. C’est de l’inclusion. Et ça, c’est une victoire. Pas une menace.