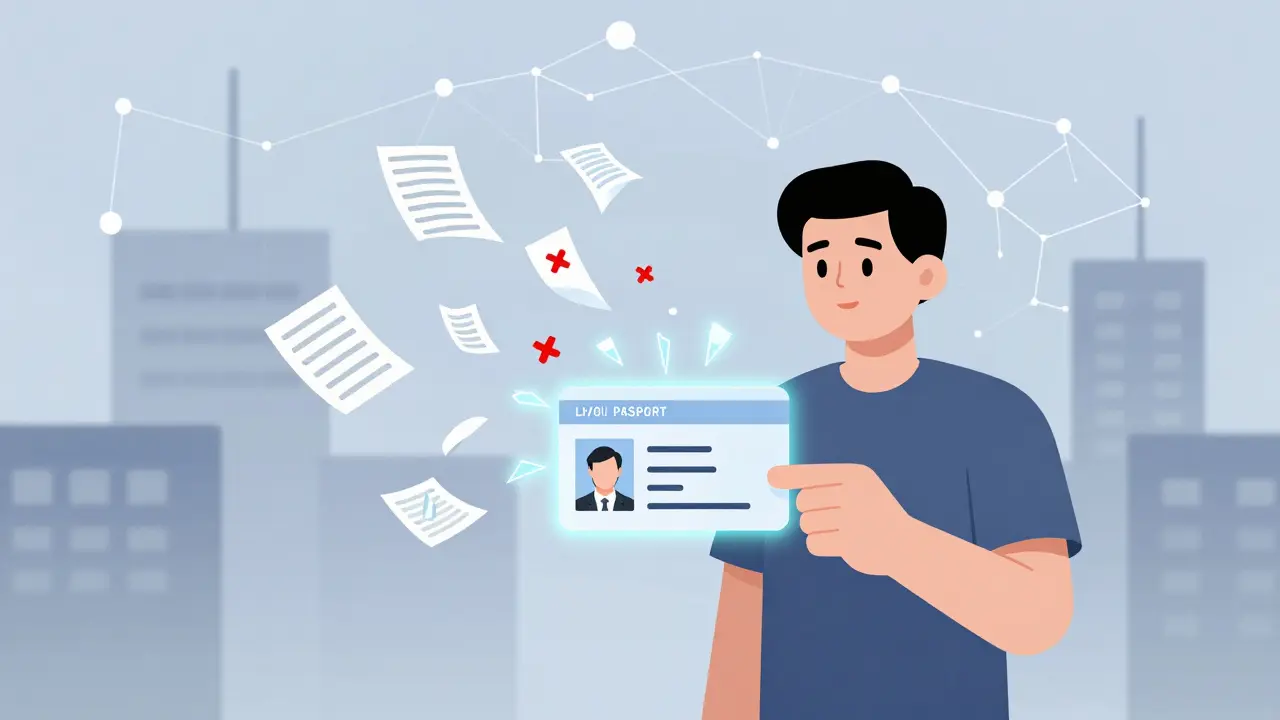

Imaginons que vous veniez d’ouvrir un compte bancaire. Vous avez envoyé votre pièce d’identité, votre justificatif de domicile, et même fait une vidéo de vous-même lisant un code. Trois semaines plus tard, vous voulez souscrire à un service d’investissement en crypto. Et là… on vous demande de tout recommencer. Même pièce d’identité. Même justificatif. Même vidéo. Pourquoi ? Parce que chaque institution garde ses propres données, dans ses propres systèmes. C’est comme si chaque magasin vous demandait de réinventer votre identité à chaque visite. C’est ce que la blockchain vient changer.

Comment fonctionne la vérification KYC traditionnelle ?

Le KYC, ou « Know Your Customer », est une procédure obligatoire dans la finance. Les banques, les plateformes de crypto, les assureurs… tous doivent vérifier qui vous êtes pour éviter la fraude, le blanchiment d’argent, et respecter les lois. Mais aujourd’hui, ce processus est lourd, lent, et inefficace.

Chaque fois que vous changez de service, vous devez réenvoyer vos documents. Les employés les vérifient manuellement. Les erreurs arrivent. Les documents sont stockés sur des serveurs centralisés - des cibles faciles pour les pirates. En 2023, une étude de Statista a montré que 88 % des Américains craignent pour leur vie privée en ligne. Et pourtant, on continue de tout centraliser. C’est comme mettre tous vos bijoux dans une seule boîte et l’oublier au milieu de la rue.

La blockchain, une solution décentralisée à la vérification d’identité

La blockchain, c’est un registre numérique partagé, immuable, et cryptographiquement sécurisé. Elle ne repose pas sur une seule entité. Elle est distribuée. Et c’est exactement ce qu’il faut pour le KYC.

Voici comment ça marche en pratique : vous vous inscrivez une seule fois sur un système KYC basé sur la blockchain. Vous fournissez vos documents - passeport, facture d’électricité, etc. Ces données ne sont pas stockées sur la blockchain elle-même. Elles sont chiffrées et conservées hors ligne, sur des serveurs sécurisés comme IPFS. La blockchain, elle, garde juste une empreinte numérique, un hash, qui est une signature unique de vos données.

Si quelqu’un modifie même un seul caractère de votre document, le hash change. Et le système le sait immédiatement. C’est comme si vous aviez un sceau de cire sur une lettre. Si quelqu’un l’ouvre, le sceau se casse. Personne ne peut tricher.

Les smart contracts : l’automatisation de la confiance

La blockchain ne fait pas que stocker des données. Elle les exécute. Grâce aux smart contracts - des programmes auto-exécutables - la vérification devient automatique.

Quand vous voulez ouvrir un compte chez une nouvelle banque, vous n’envoyez plus vos documents. Vous donnez simplement l’autorisation à cette banque d’accéder à votre profil KYC sur la blockchain. Le smart contract vérifie automatiquement : est-ce que votre identité est valide ? Est-ce que vos documents sont à jour ? Est-ce que vous avez donné votre consentement ?

Si oui, vous êtes accepté. En quelques secondes. Pas de délai de 3 jours. Pas de courrier papier. Pas de téléphone pour demander un justificatif supplémentaire. C’est fini. Et vous, vous gardez le contrôle. Vous pouvez révoquer l’accès à tout moment. Personne ne peut voir vos données sans votre permission.

Qui utilise déjà cette technologie ?

Les grandes institutions financières ne testent plus. Elles déployent. Des plateformes comme Hyperledger Fabric - une blockchain privée et permissionnée - sont utilisées par des banques en Europe, en Asie et aux États-Unis pour partager des données KYC entre elles.

Par exemple, une banque en Allemagne peut vérifier un client déjà vérifié par une banque en France, sans avoir à demander les mêmes documents. Les deux institutions accèdent à la même empreinte sur la blockchain. Le client n’a rien fait de plus. Il a juste cliqué sur « Autoriser ».

Des startups comme Civic, Sovrin, et Kantox ont déjà mis en place des solutions e-KYC basées sur la blockchain. Dans certains pays, comme l’Estonie ou le Japon, les gouvernements intègrent ces systèmes dans leurs services publics. Votre identité numérique devient un droit, pas un privilège.

Avantages : moins de frais, plus de sécurité, plus de contrôle

Les avantages sont concrets.

- Coûts réduits : Les banques économisent jusqu’à 60 % sur les coûts de vérification en supprimant les doublons. Un client vérifié une fois, vérifié partout.

- Sécurité accrue : Pas de serveur central à pirater. Les données sont chiffrées. Les accès sont tracés. Les fraudes deviennent beaucoup plus difficiles.

- Contrôle total pour l’utilisateur : Vous décidez qui voit quoi. Pas la banque. Pas l’État. Vous.

- Interopérabilité : Un système KYC blockchain peut être utilisé par une banque, une assurance, une plateforme de prêt, ou même un fournisseur d’énergie. Tout est connecté.

Et ce n’est pas du marketing. Des études académiques, comme celles de Bhaskaran et Hanbar, ont démontré que les systèmes basés sur la blockchain réduisent les risques de fraude de 40 à 70 % par rapport aux méthodes traditionnelles.

Les défis : ce que personne ne vous dit

Ça ne veut pas dire que c’est parfait.

La technologie est complexe. Développer un système blockchain KYC demande des ingénieurs spécialisés, des juristes en conformité, et des experts en cryptographie. Ce n’est pas une application mobile que vous téléchargez en deux clics.

Les régulations varient d’un pays à l’autre. Ce qui est légal en Suisse ne l’est pas en Inde. Les lois sur la vie privée, comme le RGPD en Europe, imposent des règles strictes sur la conservation et la suppression des données. Une blockchain est immuable. Comment supprimer une donnée si le client le demande ? Les solutions existent - comme le stockage hors chaîne et les mécanismes de « pseudonymisation » - mais elles ajoutent de la complexité.

Et puis, il y a le problème de l’adoption. Si seulement 3 banques utilisent ce système, ça ne sert à rien. Il faut que tout le monde rejoigne la même plateforme. C’est un peu comme si seules 5 personnes sur 100 avaient un téléphone portable en 1995. Le réseau n’a de valeur que s’il est grand.

Le futur : une identité numérique universelle

Le KYC blockchain n’est pas une mode. C’est une évolution inévitable.

À mesure que les lois sur la protection des données deviennent plus strictes, que les cyberattaques augmentent, et que les clients exigent plus de transparence, les systèmes centralisés deviendront obsolètes. Les entreprises qui restent sur des fichiers Excel et des serveurs dépassés vont perdre en efficacité… et en confiance.

Dans cinq ans, avoir une identité numérique vérifiée sur blockchain sera aussi normal que d’avoir un mot de passe sécurisé. Vous n’aurez plus à envoyer votre passeport par e-mail. Vous n’aurez plus à attendre des semaines pour ouvrir un compte. Vous aurez simplement un portefeuille numérique, sécurisé, et contrôlé par vous.

Et ce n’est pas seulement pour la finance. Imaginez un hôpital qui accède à votre identité pour vous soigner en urgence. Un fournisseur d’électricité qui vérifie votre âge pour vous proposer un tarif jeune. Un loueur de voiture qui confirme votre permis sans que vous ayez à le sortir de votre portefeuille. La blockchain rend l’identité numérique fluide, sécurisée, et universelle.

Comment commencer à utiliser un système KYC blockchain ?

Vous ne pouvez pas encore le faire vous-même. Pour l’instant, c’est aux institutions de l’implémenter. Mais vous pouvez être prêt.

- Assurez-vous que vos documents d’identité sont numérisés et en bon état.

- Ne partagez jamais vos pièces d’identité par e-mail ou WhatsApp. Utilisez des plateformes sécurisées.

- Apprenez à reconnaître les services qui proposent une vérification KYC avec consentement explicite - c’est un bon signe.

- Surveillez les banques et plateformes de crypto qui annoncent des partenariats avec des solutions blockchain KYC.

Quand vous verrez le bouton « Autoriser l’accès à mon identité vérifiée » - cliquez dessus. C’est le futur qui entre dans votre vie.

Quelle est la différence entre KYC traditionnel et KYC sur blockchain ?

Le KYC traditionnel demande à chaque institution de vérifier votre identité séparément, avec des documents répétés, stockés sur des serveurs centralisés. Le KYC sur blockchain vous permet de vous vérifier une seule fois. Vos données sont chiffrées et stockées hors chaîne, tandis que la blockchain garde une empreinte sécurisée. Vous donnez votre consentement pour que chaque nouvelle institution y accède, sans jamais avoir à réenvoyer vos documents.

Est-ce que ma vie privée est protégée avec un KYC blockchain ?

Oui, bien plus qu’avec les systèmes traditionnels. Vos données personnelles ne sont pas stockées sur la blockchain. Elles sont chiffrées et conservées sur des serveurs sécurisés. Seule une empreinte cryptographique est enregistrée. Et aucune institution ne peut y accéder sans votre autorisation explicite. Vous pouvez révoquer cet accès à tout moment.

La blockchain ne peut pas être modifiée… comment supprimer mes données si je le veux ?

C’est une bonne question. La blockchain est immuable, mais les données personnelles ne sont pas dessus. Elles sont stockées hors chaîne, par exemple sur IPFS. La blockchain contient seulement un hash. Si vous demandez la suppression, l’entreprise supprime vos données hors chaîne et invalide le hash. Le système ne peut plus prouver votre identité - ce qui équivaut à une suppression effective. C’est conforme au RGPD.

Quelles technologies sont utilisées pour le KYC blockchain ?

Les plateformes les plus courantes sont Hyperledger Fabric et Ethereum Enterprise. Les données sont chiffrées avec AES et stockées hors chaîne via IPFS. Les smart contracts gèrent les autorisations d’accès. Les systèmes utilisent aussi des protocoles de partage de clés anonymes pour permettre aux institutions de vérifier les données sans les voir directement - un système appelé « double aveugle ».

Est-ce que les petites banques peuvent utiliser le KYC blockchain ?

Oui, mais elles dépendent souvent de plateformes partagées. Plutôt que de construire leur propre blockchain, elles se connectent à des réseaux existants gérés par des consortiums ou des fournisseurs tiers. Cela réduit les coûts d’entrée. Des solutions comme Sovrin ou uPort sont conçues pour être accessibles même aux petites institutions.

Le KYC blockchain est-il légal partout ?

La technologie est légale, mais les règles varient. En Europe, le RGPD s’applique et impose des exigences strictes sur la conservation et la suppression des données. Aux États-Unis, les lois varient selon les États. En Asie, certains pays comme le Japon et Singapour ont déjà intégré le KYC blockchain dans leurs cadres réglementaires. Il n’existe pas encore de norme mondiale, mais les institutions travaillent à l’harmonisation.

moustapha mbengue

janvier 9, 2026 AT 06:36La blockchain pour le KYC, c’est le futur. Plus besoin de tout réenvoyer. Un seul consentement et c’est bon. Simple. Efficace.

valentin ciochir

janvier 9, 2026 AT 14:44Je vois ça comme un passeport numérique. Tu l’as une fois, tu l’utilises partout. Les banques vont devoir s’adapter ou disparaître. C’est pas une option, c’est une évolution.

Mathieu Godart

janvier 10, 2026 AT 11:59Je suis dans une petite banque et on teste déjà un truc comme ça avec Sovrin. Les clients adorent. Plus d’appels pour demander une facture. Moins de erreurs. Moins de stress. C’est un vrai gain de temps.

Christine McConnell

janvier 10, 2026 AT 22:22Les smart contracts permettent une traçabilité totale et une vérification en temps réel. C’est une architecture de confiance distribuée qui réduit radicalement les risques opérationnels et les coûts de conformité. C’est pas juste une innovation, c’est une transformation systémique.

Alexis Dick

janvier 11, 2026 AT 06:10Ok super, mais comment tu supprimes tes données si la blockchain est immuable ? Tu penses que le RGPD va accepter un truc qui ne peut pas être effacé ? T’as lu les articles de la CNIL ? Non ? Ben moi oui. C’est un piège légal monstrueux.

Julie Pritchard

janvier 11, 2026 AT 16:12Vous êtes tous naïfs. La blockchain, c’est juste une nouvelle façon de centraliser le contrôle. Qui décide des standards ? Qui gère les clés ? Les géants du tech vont s’en emparer. C’est pas de la décentralisation, c’est du camouflage.

Marianne Adkins

janvier 13, 2026 AT 03:42Je me demande si on ne confond pas technologie et liberté. Si je dois donner mon autorisation à chaque institution, est-ce que je suis vraiment maître de mon identité… ou juste un utilisateur conditionné à cliquer sur « OK » ?

Xavier Carr

janvier 13, 2026 AT 23:09Le KYC sur blockchain ? T’es sérieux ? Tu crois que les gens vont comprendre ce que c’est qu’un hash ? Que c’est pas un mot magique pour dire « j’ai rien compris mais j’achète » ?

Anne Smyers

janvier 15, 2026 AT 02:13Je trouve cela profondément troublant. La technologie nous pousse à abandonner notre humanité pour des protocoles cryptographiques. Notre identité devient un objet à gérer, un fichier à autoriser… et où est l’âme dans tout ça ?

Thierry Behaeghel

janvier 16, 2026 AT 11:34Vous êtes tous des naifs. La blockchain c’est juste un truc pour que les banques puissent garder vos données… mais en les appelant « sécurisées ». Le RGPD ? Bah non, ils vont juste stocker les données en dehors et dire « c’est pas nous ». C’est du pipi de chat sous un joli nom.

Franc Lautar

janvier 17, 2026 AT 18:33Je vois un peu Thierry, mais tu oublies un truc : les gens veulent de la simplicité. Si je peux vérifier mon identité une fois et que je peux l’utiliser chez mon banquier, mon assureur et même mon fournisseur d’énergie… je vais pas me plaindre. C’est pas de la manipulation, c’est de la commodité.

Elaine Rogers

janvier 19, 2026 AT 01:44Franc a raison. Le vrai problème, c’est pas la technologie, c’est l’éducation. On ne peut pas demander à tout le monde de comprendre les hash. Mais on peut leur apprendre à contrôler leurs autorisations. C’est ça, la vraie liberté numérique.

Adama keita

janvier 21, 2026 AT 01:07En Afrique, on a pas attendu la blockchain pour savoir que les papiers c’est la galère. Mais au moins ici, on peut toujours les perdre sans que quelqu’un les utilise. Je vois pas comment un système où tu donnes ton truc à tout le monde va être plus sûr. C’est du marketing pour ingénieurs.

Marguerite Reilly

janvier 22, 2026 AT 07:28Je me souviens quand j’ai dû envoyer mon passeport par mail à une banque… j’ai pleuré. J’étais terrorisée. Si je pouvais juste cliquer sur « autoriser » et que personne ne puisse y toucher sans moi… je me sentirais en sécurité pour la première fois depuis des années. Merci pour ce post, ça m’a fait du bien.

Jean-Claude Bernard

janvier 22, 2026 AT 18:06Le vrai pouvoir de cette technologie, c’est qu’elle redonne la dignité à l’individu. Pas besoin de prouver à 10 reprises que tu existes. Tu existes. Et tu choisis qui le sait. C’est une révolution silencieuse, mais profonde. Et elle est en marche.